มาตรการราคาคาร์บอนกับความสามารถในการแข่งขันของไทยและประเทศในอาเซียน

ศูนย์วิจัยนโยบายเศรษฐกิจสีเขียว วันที่ 2 กุมภาพันธ์ 2560

1. ความจำเป็นในการใช้มาตรการราคาคาร์บอน

มาตรการภาษีคาร์บอน (carbon taxes) และมาตรการซื้อขายใบอนุญาตปล่อยก๊าซเรือนกระจก (Emission Trading Scheme: ETS หรือที่มักนิยมเรียกรวมกัน ว่ามาตรการราคาคาร์บอน (Carbon Pricing)1 ถือเป็นมาตรการทางเศรษฐศาสตร์ที่สำคัญในการบรรเทา (mitigate) ปัญหาการปล่อยก๊าซเรือนกระจก

จากรายงานของ Word Bank and Ecofys (2015)2 พบว่า ณ สิ้นเดือนสิงหาคม ค.ศ. 2015 ประเทศต่างๆ ทั่วโลกจำนวน 39 ชาติ และ 23 รัฐ ได้มีการใช้มาตรการซื้อขายใบอนุญาตปล่อยก๊าซเรือนกระจก (ซึ่งต่อไปนี้จะขอเรียกสั้น ๆ ว่า มาตรการตลาดคาร์บอน) และภาษีคาร์บอน ซึ่งครอบคลุมปริมาณการปล่อยก๊าซเรือนกระจกถึง 7 GtCO2-eq หรือคิดเป็น 12% ของปริมาณการปล่อยก๊าซเรือนกระจกรายปีของโลก โดยที่ก๊าซเรือนกระจก จำนวน 8% ใช้ตลาดคาร์บอน และอีก 4% ใช้ภาษีคาร์บอน มาตรการราคาคาร์บอนดังกล่าวเติมโตเพิ่มขึ้นจาก ค.ศ. 2012 ถึง 90%

ประเทศที่มีการใช้มาตรการตลาดคาร์บอน เป็นกลุ่มสหภาพยุโรป แต่ในขณะเดียวกันประเทศในแถบสแกนดิเนเวีย รวมทั้งบางรัฐของแคนาดาและสหรัฐอเมริกาก็ยังมีการใช้ภาษีคาร์บอนด้วย โดยกลุ่มประเทศสแกนดิเนเวียมีการใช้ภาษีคาร์บอนมาตั้งแต่ต้นทศวรรษ 1990 จนถึงปัจจุบัน เป็นที่น่าสังเกตว่าในออสเตรเลียได้มีการเริ่มใช้ภาษีคาร์บอนในปี 2012 แต่ก็ประสบกับการต่อต้านทางการเมืองอย่างมาก เนื่องจากมีผลกระทบต่อต้นทุนการประกอบธุรกิจและความสามารถในการแข่งขัน และได้ยุติการใช้ไปเมื่อ 17 กรกฎาคม 2014 ที่ผ่านมา และได้ตัดสินใจเปลี่ยนไปใช้มาตรการซื้อขายใบอนุญาตคาร์บอนแทน ซึ่งชี้ให้เห็นว่ามาตรการราคาคาร์บอนที่เหมาะสมของแต่ละประเทศนั้นอาจไม่จำเป็นที่จะต้องเป็นมาตรการที่เหมือนกัน

มาตรการราคาคาร์บอนจะเป็นเครื่องมือที่มีส่วนช่วยให้ประเทศในกลุ่มภาคผนวกที่ 1 (Annex I) ของพิธีสารเกียวโต (Kyoto Protocol) ส่วนใหญ่สามารถบรรลุข้อผูกพันการลดก๊าซเรือนกระจกของตน อย่างไรก็ตามประเทศนอกกลุ่มภาคผนวกที่ 1 (Non-Annex I) ซึ่งยังไม่มีข้อผูกพันที่จะต้องลดก๊าซเรือนกระจก ก็ยังคงปล่อยก๊าซเรือนกระจกเพิ่มขึ้นอย่างมาก ส่งผลให้ระดับความเข้มข้นสะสมของก๊าซเรือนกระจกของโลกได้เพิ่มขึ้นไปจนถึงระดับ 400 ppm. แล้ว เมื่อเดือนพฤษภาคมปี ค.ศ. 2013 ที่ผ่านมานี้3 ระดับความเข้มข้นสะสมดังกล่าวถือเป็นสัญญาณเตือนภัยว่า การเพิ่มขึ้นของอุณหภูมิเฉลี่ยของโลกกำลังเข้าใกล้ระดับ 2 องศาเซลเซียส ที่เป็นระดับที่จะก่อให้เกิดภัยรุนแรงจากการเปลี่ยนแปลงภูมิอากาศโลกแล้ว และมีความจำเป็นอย่างยิ่งที่ทุกประเทศจะต้องร่วมมือกันในการช่วยบรรเทาการปล่อยก๊าซเรือนกระจกลงอย่างจริงจัง

ดังนั้นนับตั้งแต่การประชุม COP ครั้งที่ 15 ของ รัฐภาคีกรอบอนุสัญญาสหประชาชาติว่าด้วยการเปลี่ยนแปลงสภาพภูมิอากาศของโลก ณ กรุงโคเปนฮาเกน ในปีค.ศ. 2009 กลุ่มประเทศพัฒนาแล้วก็ได้เริ่มกดดันให้ประเทศกำลังพัฒนาทั้งหลาย โดยเฉพาะที่มีอัตราการปล่อยก๊าซสูงมาก เช่นกลุ่ม BASIC อันได้แก่ บราซิล แอฟริกาใต้ อินเดีย และสาธารณรัฐประชาชนจีน ให้ต้องมีส่วนร่วมด้วยในการลดก๊าซเรือนกระจกร่วมกับประเทศที่พัฒนาแล้ว นอกจากนั้นผลของการประชุม COP ครั้งที่ 21 ที่ปารีส ซึ่งได้มีการรับรองความตกลงปารีสว่าด้วยการต่อสู้กับภาวะโลกร้อน ซึ่งมีเป้าหมายเพื่อจำกัดระดับอุณหภูมิเฉลี่ยของโลกไม่ให้เกินระดับ 2 องศาเซลเซียสจากระดับก่อนยุคอุตสาหกรรม และจะจำกัดไม่ให้เกิน 1.5 องศาเซลเซียสหากเป็นไปได้ โดยลดการปล่อยก๊าซเรือนกระจกให้ได้ภายในครึ่งหลังของศตวรรษนี้ และจะมีการทบทวนความคืบหน้าทุกๆ 5 ปี

อย่างไรก็ตามจากการประเมินของ Climate Action Tracker (2015) พบว่าผลรวมของ เป้าหมายการดำเนินงานระดับประเทศอย่างมุ่งมั่น (Intended Nationally Determined Contributions: INDCs) ที่ส่งโดยนานาประเทศก่อนถึงการประชุมที่ปารีสนั้น สามารถที่จะจำกัดระดับอุณหภูมิเฉลี่ยของโลกไม่ให้เพิ่มขึ้นเกินระดับ 2.7 องศาเซลเซียส เท่านั้น ดังนั้นจึงยังมีช่องว่างของการลดก๊าซเรือนกระจก (emissions gap) ที่จะต้องลดให้ได้ในปี ค.ศ. 2025 เพื่อรักษาอุณหภูมิโลกต่ำกว่า 2 องศาเซลเซียส ถึง 11–13 GtCO2eq และขาดไปอีก 14–16 GtCO2e สำหรับ 1.5 องศาเซลเซียส ซึ่งแสดงว่าทุกประเทศจะต้องร่วมกันลดก๊าซเรือนกระจกอีกมาก4

ความตกลงปารีสมีข้อผูกมัดทางกฎหมายบางส่วนเช่น การส่งเป้าหมายการลดการปล่อยก๊าซเรือนกระจก (Nationally Determined Contributions: NDCs) และการทบทวนเป้าหมายดังกล่าวเป็นประจำ แม้ว่าจะไม่ได้มีการกำหนดเป้าหมายการลดการปล่อยก๊าซเรือนกระจกที่แต่ละประเทศจะต้องทำให้ แต่ก็เท่ากับว่าทุกประเทศจะต้องมีส่วนในการลดก๊าซเรือนกระจกร่วมกันและจะต้องมีความก้าวหน้าในการดำเนินการมากขึ้นตามระยะเวลา การบรรลุเป้าหมายดังกล่าวย่อมหมายความว่าประเทศกำลังพัฒนาทั้งหลาย รวมทั้งประเทศไทย จะต้องมีมาตรการเพิ่มเติมนอกเหนือจากการเพิ่มประสิทธิภาพการใช้พลังงาน การใช้พลังงานทางเลือกมากขึ้น ดังนั้นมาตรการราคาคาร์บอนจึงเป็นมาตรการที่รัฐบาลของประเทศเหล่านี้คงจะไม่สามารถหลีกเลี่ยงได้แล้วในอนาคต

สำหรับระดับการปล่อยก๊าซเรือนกระจกของไทยนั้น ตามเอกสาร National Communication ในปี ค.ศ. 2005 ระบุว่าประเทศไทยมีการปล่อยก๊าซเรือนกระจก เท่ากับ 351.3 Mt CO2eq และอยู่ที่อันดับที่ 24 ของโลก คิดเป็นการปล่อยก๊าซเรือนกระจกต่อหัวเท่ากับ 5.6 t CO2eq ต่อคน และอยู่เป็นอันดับที่ 71 ของโลก ซึ่งไต่อันดับสูงขึ้นอย่างรวดเร็วจากอันดับเดิมที่ 107 ในปี ค.ศ. 2000 สถิติดังกล่าว บ่งชี้ว่า ในอนาคตอันใกล้นี้ ประเทศไทยคงไม่สามารถที่จะหลีกเลี่ยงการถูกกดดันให้ต้องเสนอข้อผูกพันในการลดก๊าซเรือนกระจกได้ และการใช้มาตรการราคาคาร์บอนจึงนับเป็นทางเลือกหนึ่งที่ควรได้รับการพิจารณาว่าจะมีความเหมาะสมหรือไม่ จะส่งผลกระทบต่อเศรษฐกิจเพียงใด โดยเฉพาะในด้านต้นทุนการผลิตและราคาสินค้าที่จะต้องสูงขึ้น อันอาจส่งผลกระทบต่อความสามารถในการแข่งขันระหว่างประเทศของผู้ประกอบการของไทยได้ด้วย ด้วยอัตราการเปิดประเทศอยู่ที่ระดับ 132% ของมูลค่าผลผลิตมวลรวมประชาชาติ (GDP)5 ในปี ค.ศ. 2014 และมีระดับสูงกว่า 100% มาโดยตลอด การสูญเสียความสามารถในการแข่งขันด้านการค้าระหว่างประเทศย่อมเป็นเรื่องที่ทุกฝ่ายจะต้องระมัดระวังอย่างยิ่ง

2. มาตรการราคาคาร์บอนกับปัญหาผลกระทบภายนอกจากการปล่อยก๊าซเรือนกระจก

การปล่อยก๊าซเรือนกระจกจากกิจกรรมทางเศรษฐกิจของมนุษย์เป็นต้นเหตุสำคัญที่ทำให้ก๊าซเรือนกระจกในบรรยากาศโลกเกิดการสะสมเกินกว่าระดับความเข้มข้นที่เหมาะสม ส่งผลให้อุณหภูมิของโลกเพิ่มสูงขึ้น ๆ จนกระทบต่อสมดุลของสภาพภูมิอากาศโลก เกิดการผันผวนของฤดูกาล ความถี่ของการเกิดสภาพอากาศที่เลวร้าย (extreme weather condition) รวมทั้งขนาดความรุนแรง (magnitude) ได้เพิ่มสูงขึ้นเรื่อย ๆ

ซึ่งจากมุมมองทางเศรษฐศาสตร์ ผู้ปล่อยก๊าซได้สร้างผลกระทบภายนอก (External costs) ต่อสังคม โดยที่ไม่ต้องรับผิดชอบ ส่งผลให้ราคาตลาดของสินค้าที่มีการปล่อยก๊าซเรือนกระจกนั้น มีมูลค่าที่ต่ำกว่าที่ควรจะเป็น และเป็นสาเหตุที่ทำให้เกิดตลาดล้มเหลวในการจัดสรรทรัพยากรอย่างมีประสิทธิภาพ การเก็บภาษีคาร์บอนหรือการซื้อใบอนุญาตปล่อยคาร์บอน จึงเป็นการปรับราคาตลาดให้สะท้อนต้นทุนผลกระทบภายนอกดังกล่าวนั้น ส่งผลให้ทั้งผู้ผลิตและผู้บริโภคปรับการผลิตและบริโภคของตนลง มาอยู่ ณ ระดับที่มีการจัดสรรทรัพยากรอย่างมีประสิทธิภาพ

ในทางเศรษฐศาสตร์ ผลกระทบของกิจกรรมทางเศรษฐกิจดังกล่าวต่อสภาพภูมิกาศของโลกนั้น ถือว่าเป็นผลกระทบภายนอก (externalities) ชนิดหนึ่ง ซึ่งในที่นี้หมายถึง ผลกระทบข้างเคียงที่เป็นโทษ ซึ่งผู้ผลิตหรือผู้บริโภคก่อให้เกิดแก่กลุ่มบุคคลที่สาม (third parties) โดยที่ผู้ได้รับโทษซึ่งเป็นบุคคลที่สามนั้น ไม่ได้รับการชดเชยความเสียหายจากผู้ก่อ6 ผลกระทบภายนอกนั้นถือเป็นต้นเหตุหนึ่งของความล้มเหลวของตลาด (market failure) เนื่องจากราคาตลาดนั้นสะท้อนเพียงต้นทุนเอกชน (private costs) ซึ่งผู้ประกอบการใช้ในการตัดสินใจผลิตสินค้าเพื่อให้ได้กำไรสูงสุด โดยละเลยต้นทุนผลกระทบภายนอก (external costs) ที่การปล่อยก๊าซเรือนกระจกนั้นสร้างปัญหาให้กับผู้อื่นที่ไม่เกี่ยวข้องกับการผลิตหรือบริโภคสินค้านั้น การผลิตสินค้าและการปล่อยก๊าซเรือนกระจกที่เกี่ยวข้องจึงมีมากเกินกว่าระดับที่เหมาะสมของสังคม

เพื่อแก้ปัญหาความล้มเหลวของตลาดดังกล่าว รัฐจึงจำเป็นที่จะต้องออกมาตรการมาเพื่อบังคับให้ผู้ประกอบการต้องรับผิดชอบต่อต้นทุนผลกระทบภายนอกที่ตนได้สร้างขึ้น ด้วยการทำให้ก๊าซเรือนกระจกที่ปล่อยออกมานั้น มีต้นทุนหรือราคาซึ่งผู้ปล่อยและผู้บริโภคที่เกี่ยวข้องต้องจ่าย โดยมักนิยมเรียกมาตรการเศรษฐศาสตร์กลุ่มนี้ว่า มาตรการราคาคาร์บอน (carbon pricing) มาตรการดังกล่าว ได้แก่ ภาษีคาร์บอน (carbon taxes) และการซื้อขายใบอนุญาติการปล่อยคาร์บอน (tradable carbon permits)

ผลกระทบของมาตรการราคาคาร์บอน

มาตรการราคาคาร์บอน เป็นมาตรการทางเศรษฐศาสตร์ที่สำคัญและมีประสิทธิผล (effective) ในการลดก๊าซเรือนกระจก ซึ่งอาจสามารถสรุปผลดีของมาตรการดังกล่าวได้ดังนี้

-

- มาตรการราคาคาร์บอนเป็นเครื่องมือที่ช่วยลดการบิดเบือนของการจัดสรรทรัพยากร (distortion) จากผลกระทบภายนอกของการปล่อยก๊าซเรือนกระจกสู่สิ่งแวดล้อม ด้วยการบังคับให้ผู้ประกอบการร่วมรับผิดชอบต่อต้นทุนภายนอกดังกล่าว สอดคล้องกับหลักผู้ก่อมลพิษต้องจ่าย (polluter pays principle)

- มาตรการราคาคาร์บอน โดยเฉพาะแบบภาษีคาร์บอน7 เป็นมาตรการที่ให้ประโยชน์ต่อสังคมในสองทาง (Double dividend) เพราะด้านหนึ่งเป็นการสร้างรายได้ภาษีให้แก่ภาครัฐ ส่วนอีกด้านหนึ่งก็สามารถช่วยให้ภาครัฐสามารถลดการเก็บภาษีสินค้าและบริการอื่นที่มีผลบิดเบือนการจัดสรรทรัพยากร ด้วยการนำรายได้ภาษีคาร์บอนที่เก็บได้นั้น ไปหมุนเวียนกลับสู่ระบบเศรษฐกิจ (Revenue recycling) เช่น ลดอัตราภาษีรายได้ (Income tax) หรือภาษีมูลค่าเพิ่ม (Value-added tax) เป็นต้น ซึ่งเท่ากับเป็นไปตามหลักการความเป็นกลางทางการคลัง (Fiscal neutrality) ซึ่งให้ประโยชน์ต่อสังคมด้วย

- มาตรการราคาคาร์บอนมีศักยภาพในการลดต้นทุนการบังคับให้ปฏิบัติตามกฎเกณฑ์ (compliance costs) ซึ่งนับเป็นจุดเด่นของมาตรการทางเศรษฐศาสตร์ ที่เหนือกว่ามาตรการควบคุมและสั่งการ (command and control measures) ต่าง ๆ เช่น มาตรฐานมลพิษ (pollution standards) โดยจะสร้างแรงจูงใจให้ผู้ประกอบการที่มีต้นทุนการบำบัดส่วนเพิ่ม (marginal abatement costs) ที่ต่ำกว่า ให้ทำการบำบัดมากกว่า (เนื่องจากสามารถประหยัดด้วยการบำบัดก๊าซฯ ด้วยต้นทุนของตนเองที่ต่ำกว่าการจ่ายภาษีหรือซื้อใบอนุญาต) ส่วนผู้ประกอบการที่มีต้นทุนการบำบัดส่วนเพิ่มที่สูงกว่า จะทำการบำบัดก๊าซน้อยกว่า (เนื่องจากการจ่ายภาษีหรือซื้อใบอนุญาตแทนการบำบัดเอง จะช่วยประหยัดต้นทุนได้มากว่า) ดังนั้นต้นทุนรวมของสังคมในการลดก๊าซฯ จึงมีค่าต่ำที่สุด

- มาตรการราคาคาร์บอนช่วยกระตุ้นให้ผู้ประกอบการมีการยอมรับ (adopt) เทคโนโลยีที่สะอาดขึ้น ข้อด้อยประการหนึ่งที่เกี่ยวกับเทคโนโลยีของระบบมาตรฐานมลพิษก็คือ ผู้ประกอบจะมีแรงจูงใจที่จะ ปรับใช้เทคโนโลยีที่สะอาดขึ้น เพียงแค่พอให้ผ่านมาตรฐานเท่านั้น แต่จะไม่มีพัฒนาให้ดีขึ้นเกินกว่ามาตรฐานที่รัฐกำหนด เพราะถือว่าปล่อยก๊าซเรือนกระจกไม่เกินมาตรฐาน ในทางตรงกันข้าม การใช้มาตรการราคาคาร์บอนจะกระตุ้นผู้ประกอบการให้ยอมรับและต้องการพัฒนาเทคโนโลยีที่สะอาดมากขึ้นอยู่ตลอดเวลา ตราบเท่าที่ยังมีการใช้เชื้อเพลิงที่มาจากคาร์บอนอยู่ เพราะยังจะต้องจ่ายภาษีคาร์บอนหรือซื้อใบอนุญาตปล่อยคาร์บอนนั้นอยู่ ดังนั้นนอกจากจะมีผลกระตุ้นในระยะสั้น ให้มีการปรับเปลี่ยนไปใช้พลังงานทางเลือกที่มีสัดส่วนคาร์บอนต่ำลงแล้ว (เช่น กระตุ้นให้ผลิตไฟฟ้าด้วยพลังงานก๊าซธรรมชาติทดแทนการผลิตด้วยถ่านหินมากขึ้น กระตุ้นให้ผู้ใช้รถยนต์ต่างๆ ใช้แก๊สโซฮอล์ทดแทนน้ำมันเบนซินธรรมดา) ในระยะยาวมาตรการราคาคาร์บอนยังสร้างแรงจูงใจให้หันมาติดตั้งระบบพลังงานที่ใช้เชื้อเพลิงปลอดคาร์บอนมากขึ้น (เช่น พลังงานแสงอาทิตย์และพลังงานลม) รวมทั้งหันมาใช้สินค้าที่มีประสิทธิภาพในการประหยัดพลังงานมากขึ้น (เช่น รถยนต์ Eco-car รถไฟฟ้า) เพื่อลดต้นทุนที่ต้องจ่ายราคาคาร์บอนลง

อย่างไรก็ตาม มาตรการราคาคาร์บอน ก็มีข้อเสียเช่นกัน เนื่องจากเป็นมาตรการที่เพิ่มต้นทุนให้แก่ผู้ประกอบการ ดังนั้นจึงย่อมทำให้ประเทศที่ใช้มาตรการเหล่านี้แต่เพียงฝ่ายเดียว หรือมีการกำหนดราคาคาร์บอนที่สูงกว่าประเทศอื่น ๆ มีความสามารถในการแข่งขันระหว่างประเทศลดลง เพราะมีต้นทุนการผลิตโดยเปรียบเทียบที่สูงกว่า เพื่อหลีกเลี่ยงปัญหาดังกล่าว จึงจำเป็นที่จะต้องมีการเจรจาเพื่อกำหนดอัตราภาษีคาร์บอนที่ประสานกัน (Harmonization) หรือกำหนดเป้าหมายการลดก๊าซฯ ที่ใกล้เคียงกัน และจัดตั้งตลาดซื้อขายใบอนุญาตปล่อยคาร์บอนร่วมกัน สำหรับประเทศที่อยู่ในกลุ่มเดียวกัน เช่นในกลุ่มประเทศอาเซียนควรมีอัตราภาษีที่เท่ากันในแต่ละชนิดของพลังงาน หรือควรมีตลาดคาร์บอนสำหรับอาเซียน เป็นต้น สังเกตด้วยว่า ข้อเสียนี้ไม่ใช่เป็นข้อเสียเกิดขึ้นเฉพาะกับมาตรการราคาคาร์บอนเท่านั้น หากแต่ละประเทศมีการใช้มาตรการลดก๊าซเรือนกระจกอื่น ๆ โดยที่ความเข้มข้นของมาตรการในแต่ละประเทศไม่เท่ากัน ก็ล้วนแต่ส่งผลให้ประเทศที่มีมาตรการเข้มข้นมากกว่าต้องสูญเสียความสามารถในการแข่งขันได้

ดังนั้นเพื่อให้การกำหนดนโยบายการลดก๊าซของไทยในอนาคตมีข้อมูลสำหรับประกอบการตัดสินใจที่ครบถ้วนและชัดเจน เนื้อหาในส่วนถัดไปของบทความนี้ จะทำการประเมินผลกระทบของมาตรการดังกล่าวต่อเศรษฐกิจและความสามารถในการแข่งขันของประเทศ

3. การประเมินผลกระทบของมาตรการราคาคาร์บอนต่อความสามารถในการแข่งขัน

การประเมินผลกระทบของมาตรการราคาคาร์บอนในส่วนนี้ สรุปมาจากผลการวิเคราะห์ของงานวิจัยตาม “โครงการศึกษาผลกระทบของมาตรการราคาคาร์บอนต่อความสามารถในการแข่งขันของไทยและอาเซียน” ซึ่งเป็นโครงการวิจัยหนึ่งของศูนย์วิจัยนโยบายด้านเศรษฐกิจสีเขียว คณะเศรษฐศาสตร์ มหาวิทยาลัยธรรมศาสตร์ ที่ได้รับการสนับสนุนจาก สำนักงานกองทุนสนับสนุนการวิจัย

งานวิจัยดังกล่าวทำการวิเคราะห์ผลกระทบของมาตรการราคาคาร์บอนด้วย แบบจำลองดุลยภาพทั่วไปที่คำนวณได้ (Computable General Equilibrium model: CGE model)8 โดยทำการจำลองสถานการณ์การใช้มาตรการภาษีและตลาดคาร์บอน ด้วยแบบจำลอง GTAP-E version 9 ซึ่งเป็นแบบจำลอง CGE ระหว่างประเทศที่ออกแบบมาเพื่อให้สามารถตอบคำถามเกี่ยวกับเศรษฐกิจและก๊าซเรือนกระจกโดยเฉพาะ ทำให้สามารถที่จะคำนวณผลกระทบของการใช้ภาษีคาร์บอนต่อเศรษฐกิจการผลิต การนำเข้าและส่งออก ผลกระทบต่อตัวแปรเศรษฐกิจมหภาคต่างๆ ของแต่ละประเทศได้ แบบจำลองดังกล่าวใช้ฐานข้อมูลตาราง Input-Output ปี ค.ศ. 2011 โดยแบ่งประเภทของพลังงานออกเป็น 5 สาขา จากกลุ่มสินค้าและบริการ 18 สาขา แบ่งประเทศในโลกออกเป็น 15 กลุ่มประเทศ

การประเมินผลกระทบของมาตรการราคาคาร์บอนในที่นี้จะทำโดยการสมมุติให้มีการกำหนดเป้าหมายการลดก๊าซคาร์บอนไดออกไซด์ลดลงจากระดับที่มีการปล่อย ตามระดับการทำธุรกิจตามปกติ (business as usual: BAU) ของปี ค.ศ. 2011 ซึ่งในที่นี้จะพิจารณาเป็นสองกรณีศึกษา คือ

1) กรณีไทยใช้มาตรการฝ่ายเดียว

สำหรับกรณีนี้ จะสมมุติให้ประเทศไทย กำหนดการลดก๊าซเรือนกระจกลงร้อยละ 20% จากระดับที่ BAU ซึ่งเป็นระดับที่สอดคล้องกับ INDC ที่ได้เสนอกับทาง UNFCC

2) กรณีอาเซียน 5 ใช้มาตรการร่วมกัน

สำหรับกรณีนี้ จะสมมุติให้ประเทศไทย และประเทศในกลุ่มอาเซียนที่มีระดับการพัฒนาทางเศรษฐกิจสูงพอสมควรแล้วและเป็นประเทศร่วมก่อตั้งอาเซียนอันได้แก่ อินโดนิเซีย มาเลเซีย ฟิลิปปินส์ สิงค์โปร์ กำหนดการลดก๊าซเรือนกระจกของประเทศตนลง ร้อยละ 20% จากระดับ BAU โดยที่ประเทศ สมาชิกที่มาร่วมกับอาเซียนในภายหลัง ได้แก่ กัมพูชา สปป. ลาว เมียนมาร์ และเวียดนาม รวมทั้งบรูไน ดารุสซาลาม ไม่มีการลดก๊าซเรือนกระจก เหตุผลของการไม่รวมเอาประเทศสมาชิกอาเซียนใหม่ด้วยนั้น เนื่องจากเห็นว่า ระดับการพัฒนาเศรษฐกิจของประเทศเหล่านี้ยังถือว่าค่อนข้างต่ำ ซึ่งตามหลักการของการรับผิดชอบร่วมแต่ในระดับที่แตกต่างกันและตามระดับความสามารถ (common but differentiated responsibility and respective capabilities) นั้น อนุญาตให้ประเทศที่มีระดับการพัฒนาทางเศรษฐกิจและความสามารถที่จะรองรับผลกระทบที่ต่ำกว่า สามารถได้รับการผ่อนปรนให้ไม่ต้องมีระดับความรับผิดชอบเท่ากับประเทศที่มีความพร้อมทางเศรษฐกิจมากกว่า ส่วนกรณีของบรูไน นั้น แม้จะมีระดับรายได้ประชาชาติต่อหัวที่สูงมากแล้วก็ตาม แต่เนื่องจากต้องพึ่งพิงการส่งออกน้ำมันเป็นหลักจึงคงจะเป็นการยากที่บรูไนจะยอมลดการปล่อยก๊าซฯ อย่างรุนแรง นอกจากนี้ฐานข้อมูลของแบบจำลอง GTAP-E เองก็ไม่ได้มีการแยกเอาประเทศบรูไนออกจากประเทศอาเซียนอื่น ๆ ด้วย เนื่องจากมีขนาดเศรษฐกิจที่ค่อนข้างเล็กมาก เพื่อให้การอ้างอิงถึงกรณีนี้ทำได้ง่ายขึ้น ต่อไปนี้จะขอเรียกกรณีนี้ว่า กรณีอาเซียน 5 ใช้มาตรการร่วมกัน

4. สถานะความสามารถในการแข่งขันของไทยและอาเซียนกรณี BAU

สำหรับการวัดความสามารถในการแข่งขันนั้น งานวิจัยดังกล่าวใช้แนวคิดความได้เปรียบโดยเปรียบเทียบ (comparative advantage) ของริคาร์โด (David Ricardo) และเฮกเชอร์–โอลิน (Heckscher-Olin) และทำการวัดค่าด้วย ดัชนี Normalized Revealed Comparative Advantage: NRCA9 ซึ่งสามารถคำนวณได้จากสูตร10

(1) โดยที่ X คือ มูลค่าการส่งออกสินค้า ส่วน j คือสินค้า i คือประเทศ และ w คือโลก ดังนั้น Xij จึงหมายถึงมูลค่าการส่งออกสินค้าชนิดที่ j ของประเทศ i ในขณะที่ Xwj หมายถึงมูลค่าการส่งออกสินค้าชนิดที่ j โดยรวมของโลก ส่วน Xw หมายถึงมูลค่าการส่งออกสินค้าทุกชนิดโดยรวมของโลก

Yu et al. (2009) พิสูจน์ว่า ค่าของดัชนี NRCAij จะมีค่าอยู่ระหว่าง -2.5 ถึง 2.5 โดยมีค่ากลางอยู่ที่ศูนย์ ซึ่งหมายความว่าประเทศ j ดังกล่าวไม่มีความได้เปรียบหรือเสียเปรียบโดยเปรียบเทียบในสินค้า i ดังกล่าว ในขณะที่ค่าที่เป็นบวก แสดงว่ามีความได้เปรียบโดยเปรียบเทียบในสินค้านั้น ในทางกลับกันค่าที่ติดลบ จะแสดงว่ามีความเสียเปรียบโดยเปรียบเทียบ

จุดเด่นของดัชนีดังกล่าวที่เหนือกว่าดัชนี RCA ดั่งเดิมที่เสนอโดย Balassa (1965)11 งานงานวิจัยส่วนใหญ่นิยมใช้ก็คือ เมื่อประเทศหนึ่ง ๆ มีความได้เปรียบโดยเปรียบเทียบเพิ่มขึ้นในสาขาหนึ่ง ความได้เปรียบโดยเปรียบเทียบของสาขาอื่น ๆ ก็จะลดลงเสมอ (เนื่องจากค่าผลรวมของ NRCA สำหรับทุกสินค้าในแต่ละประเทศ จะเท่ากับศูนย์เสมอ) ในขณะเดียวกัน ประเทศอื่นๆ ก็จะมีความได้เปรียบโดยเปรียบเทียบลดลงในสินค้านั้นด้วย (เนื่องจากค่าผลรวมของ NRCA สำหรับทุกประเทศ ในแต่ละสินค้า จะเท่ากับศูนย์เสมอเช่นกัน) ส่งผลให้ดัชนี NRCA มีความเหมาะสมในการใช้เปรียบเทียบข้ามสาขาและประเทศได้ดี นอกจากนี้คุณสมบัติที่ดีดังกล่าวของดัชนีนี้ ยังไม่ขึ้นอยู่กับระดับของความละเอียดของการจัดกลุ่มข้อมูลหรือการเลือกกลุ่มประเทศใดเป็นฐานการเปรียบเทียบอีกด้วย12

เมื่อนำเอามูลค่าของสินค้าและบริการจากฐานข้อมูลของ GTAP-E ปี ค.ศ. 2011 มาทำการแทนค่าใน สูตรดังกล่าว จะสามารถสรุปค่าดัชนีความได้เปรียบโดยเปรียบเทียบในกลุ่มประเทศอาเซียนได้ตาม ตารางที่ 1 ดังนี้

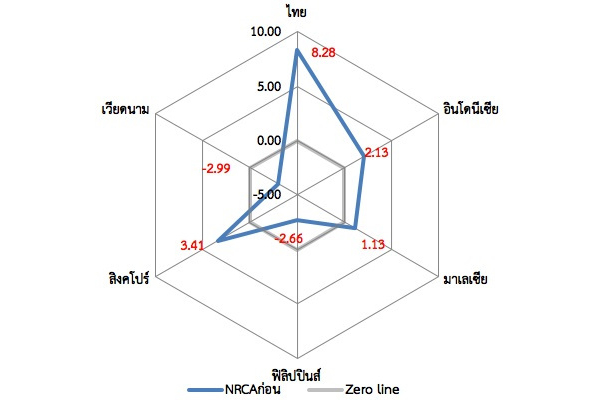

ตารางที่ 1: ความได้เปรียบโดยเปรียบเทียบของสาขาต่าง ๆ ของอาเซียน ปี ค.ศ. 2011 กรณีธุรกิจตามปกติ (BAU)

| สาขา | ไทย | อินโดนีเซีย | มาเลเซีย | ฟิลิปปินส์ | สิงค์โปร์ | เวียดนาม | กัมพูชาและลาว | อาเซียนอื่น ๆ |

| อุปกรณ์อิเล็กทรอนิกส์ | 9.35 | -3.79 | 27.25 | 9.95 | 25.22 | 1.39 | -0.48 | -0.68 |

| ผลิตภัณฑ์ยาง เคมีภัณฑ์ และพลาสติก | 8.28 | 2.13 | 1.13 | -2.66 | 3.41 | -2.99 | -0.51 | -0.86 |

| อุตสาหกรรมอาหาร (ยกเว้นข้าว) | 6.59 | 9.05 | 9.09 | 0.50 | -4.55 | 1.88 | -0.21 | -0.22 |

| ข้าว | 3.27 | -0.11 | -0.14 | -0.03 | -0.18 | 1.55 | 0.07 | 0.09 |

| บริการขนส่ง | 2.08 | -2.24 | -0.23 | 0.61 | 1.35 | -1.47 | 0.19 | -0.17 |

| ยานยนต์และชิ้นส่วน | 1.59 | -5.53 | -6.87 | -1.77 | -9.20 | -3.03 | -0.43 | -0.62 |

| น้ำตาล | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 |

| ไฟฟ้า | -0.32 | -0.31 | -0.36 | -0.10 | -0.43 | -0.09 | 0.00 | -0.02 |

| เมล็ดพืชน้ำมัน | -0.46 | -0.37 | -0.39 | -0.13 | -0.54 | -0.18 | -0.02 | -0.01 |

| ผลิตภัณฑ์น้ำมัน | -0.50 | -3.70 | -2.55 | -1.12 | 15.35 | -1.86 | -0.24 | -0.35 |

| สินค้าเกษตรอื่นๆ | -0.87 | 0.04 | -1.71 | 0.67 | -3.21 | 2.09 | 0.22 | 0.91 |

| ถ่านหิน | -0.87 | 14.99 | -0.84 | -0.19 | -1.00 | 0.37 | -0.04 | -0.06 |

| เครื่องจักร และอุปกรณ์ | -1.45 | -8.92 | -3.53 | 0.02 | 2.48 | -2.58 | -0.88 | -1.22 |

| ก๊าซ | -1.59 | 5.25 | 2.99 | -0.44 | -1.85 | -0.62 | 0.00 | 2.95 |

| อุตสาหกรรมอื่นๆ | -1.94 | 5.08 | -7.07 | -1.75 | -15.56 | 12.48 | 3.05 | -0.28 |

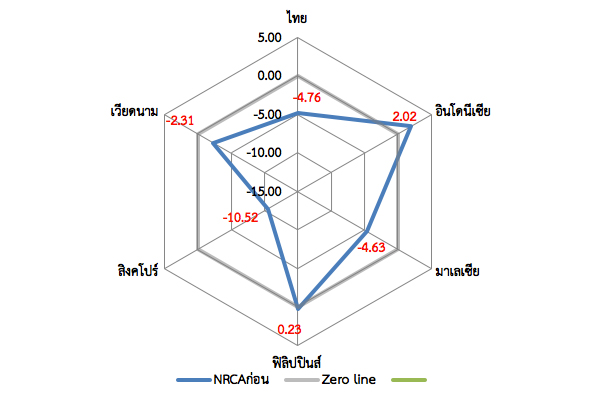

| อุตสาหกรรมที่ใช้พลังงานเข้มข้นอื่นๆ | -4.76 | 2.02 | -4.63 | 0.23 | -10.52 | -2.31 | 0.11 | -0.62 |

| บริการอื่นๆ | -8.77 | -10.72 | -6.68 | -1.16 | 10.44 | -4.13 | -0.36 | -0.84 |

| น้ำมันดิบ | -9.64 | -2.88 | -5.46 | -2.63 | -11.22 | -0.48 | -0.48 | 2.00 |

ที่มา: ชยันต์ (2559) คำนวณจากฐานข้อมูล GTAP-E Version 9 ด้วยค่า NRAC ตามสมการที่ (1)

ค่าดัชนี NRCA ในตารางดังกล่าว จัดเรียงลำดับตามความได้เปรียบโดยเปรียบเทียบของไทยจากสูงไปต่ำ ซึ่งจะเห็นได้ว่า สาขาที่ไทยมีความได้เปรียบโดยเปรียบเทียบหรือมีความสามารถในการแข่งขันมากที่สุด คือสาขาอุปกรณ์อิเล็กทรอนิกส์ (9.35) รองลงมาตามลำดับ ได้แก่ ผลิตภัณฑ์ยาง เคมีภัณฑ์ และพลาสติก (8.28) อุตสาหกรรมอาหารยกเว้นข้าว (6.59) ข้าว (3.27) บริการขนส่ง13 (2.08) และ ยานยนต์และชิ้นส่วน (1.59) สำหรับสาขาที่ไทยมีความเสียเปรียบโดยเปรียบเทียบหรือแข่งขันได้น้อยที่สุด คือ การผลิตน้ำมันดิบ (-9.64) ส่วนสาขาที่มีความเสียเปรียบลำดับรองลงมา เช่น บริการอื่นๆ (-8.77) อุตสหกรรมที่ใช้พลังงานเข้มข้นอื่นๆ14(-4.76) อุตสาหกรรมอื่น ๆ (-1.94) ก๊าซ (-1.59) และ เครื่องจักรและอุปกรณ์ (-1.45) เป็นต้น

สำหรับประเทศในอาเซียนอื่นๆ นั้น ก็มีความได้เปรียบโดยเปรียบเทียบแตกต่างกันไป ตัวอย่างเช่น อินโดนีเซียจะมีความได้เปรียบในสินค้า ถ่านหิน (14.99) ซึ่งอินโดนีเซียมีค่าดัชนีของสินค้านี้สูงที่สุดในอาเซียน รองลงมาคือ อุตสาหกรรมอาหาร (9.05) และก๊าซ (5.25) เป็นต้น มาเลเซียมีความได้เปรียบในสินค้าอิเล็กทรอนิกส์ (27.25) ซึ่งเป็นค่าดัชนี NRCA สูงที่สุดเมื่อเทียบกับทุกสินค้าในอาเซียน รองลงมาคือ อุตสาหกรรมอาหาร (9.09) และก๊าซ (2.99) เป็นต้น ส่วนฟิลิปปินส์นั้นมีสินค้าที่มีความได้เปรียบโดยเปรียบเทียบแทบจะเป็นชนิดเดียวคือ อุปกรณ์อิเล็กทรอนิกส์ (9.95) สำหรับสิงค์โปร์นั้น มีความได้เปรียบโดยเปรียบเทียบในหลายสาขา ได้แก่ อุปกรณ์อิเล็กทรอนิกส์ (25.22) ผลิตภัณฑ์น้ำมัน (15.35) บริการอื่นๆ (10.44) และ ผลิตภัณฑ์ยาง เคมีภัณฑ์ และพลาสติก (3.41) เป็นต้น ในกรณีของเวียดนาม สาขาที่โดดเด่น ได้แก่ ข้าว (1.55) และอุปกรณ์อิเล็กทรอนิกส์ (1.39) ส่วนสินค้าที่ประเทศกัมพูชาและลาว มีความได้เปรียบโดยเปรียบเทียบคือ อุตสาหกรรมอื่น ๆ (3.05) และประเทศในอาเซียนที่เหลือมีความได้เปรียบในสาขาก๊าซ (2.95) และน้ำมันดิบ (2.0) เป็นต้น

สังเกตด้วยว่าสาขาที่ไทยและประเทศต่าง ๆ ในอาเซียนมีความได้เปรียบและเสียเปรียบโดยเปรียบเทียบนั้น ค่อนข้างเป็นไปตามสินค้าส่งออกและนำเข้าที่สำคัญของประเทศดังกล่าว และสอดคล้องกับคำทำนายของทฤษฎีของเฮกเชอร์-โอลิน (Heckscher-Olin) ที่อธิบายว่าประเทศที่มีความเหลือเฟือในปัจจัย (Factor abundance) ใด ก็จะมีแนวโน้มที่จะส่งออกสินค้าที่มีการใช้ปัจจัยดังกล่าวเข้มข้น (Factor intensive) ในสินค้านั้น และตรงกันข้ามก็จะนำเข้าสินค้าที่มีการใช้ปัจจัยเข้มข้นในปัจจัยที่ประเทศนั้นขาดแคลน เช่น ในกรณีของไทยซึ่งเป็นประเทศที่มีแรงงานและทรัพยากรทางธรรมชาติเหลือเฟือโดยเปรียบเทียบกับโลก ก็ส่งออกสินค้าที่ใช้แรงงานเข้มข้น (เช่น อุปกรณ์อิเล็กทรอนิกส์ ยานยนต์และชิ้นส่วน เป็นต้น) และสินค้าที่ใช้ทรัพยากรทางชีวภาพเข้มข้น (เช่น ผลิตภัณฑ์ยาง อาหาร และข้าว เป็นต้น) ในทางกลับกันก็นำเข้าสินค้าที่ใช้พลังงานเข้มข้น (เช่นน้ำมันดิบ เหล็ก โลหะ) และสินค้าที่ใช้ปัจจัยทุนเข้มข้น (เช่น สินค้าอุตสาหกรรมอื่น ๆ และ เครื่องจักรและอุปกรณ์)

5. ผลกระทบของมาตรการราคาคาร์บอนต่อความสามารถในการแข่งขัน

5.1 กรณีไทยใช้มาตรการราคาคาร์บอนฝ่ายเดียวเพื่อลดก๊าซ 20%

การประเมินผลกระทบของมาตรการคาร์บอนในกรณีไทยใช้มาตรการฝ่ายเดียวด้วยการสมมุติให้ประเทศไทยกำหนดเป้าหมายการปล่อยก๊าซเรือนกระจก ให้ลดลงร้อยละ 20% จากระดับที่ BAU โดยกระทำผ่านการคำนวณของแบบจำลอง GTAP-E จากนั้นนำเอาข้อมูลมูลค่าการส่งออกประเทศต่าง ๆ มาคำนวณค่าดัชนี้ NRCA ใหม่ เพื่อนำไปเปรียบเทียบเป็นเปอร์เซ็นต์การเปลี่ยนแปลงกับค่า NRCA ในกรณี BAU ผลของการเปลี่ยนแปลงเมื่อเทียบกับค่าสมบูรณ์ของ NRCA15 กรณี BAU ในกรณีไทยใช้มาตรการฝ่ายเดียว โดยได้แสดงสรุปไว้ในตารางที่ 2 (ตารางดังกล่าว ได้ตัดผลของ กัมพูชา ลาว บรูไนและเมียนมาร์ ออกไป เนื่องจากเป็นประเทศ ขนาดเล็ก และเพื่อความกระชับในการอธิบายผล โดยเหลือไว้แต่ผลของประเทศเวียดนาม ในฐานะตัวแทนของสมาชิกอาเซียนที่ยังมีระดับการพัฒนาทางเศรษฐกิจน้อย)

เมื่อเปรียบเทียบผลกระทบที่ประมาณได้จากตารางที่ 2 กับตารางที่ 1 แล้ว จะเห็นได้ว่า ในกรณีที่ไทยใช้มาตรการฝ่ายเดียว สาขาการผลิตของไทยที่ได้รับผลกระทบด้านความสามารถในการแข่งขันอย่างรุนแรง ล้วนเป็นสาขาที่มีการใช้พลังงานเข้มข้น เช่น บริการขนส่ง (-34.63%) อุตสาหกรรมที่ใช้พลังงานเข้มข้นอื่น ๆ (-23.63%) และไฟฟ้า (-16.63%) สินค้าเกษตรอื่นๆ (การประมงและป่าไม้ ซึ่งการประมงมีการใช้พลังงานฟอสซิลเข้มข้นเช่นกัน มีค่าดัชนีลดลง -2.54%) เป็นต้น เหตุผลของผลกระทบดังกล่าวก็ชัดเจนว่ามาจากโครงสร้างการใช้พลังงานของสาขาการผลิตเหล่านี้ที่มีสัดส่วนของพลังงานฟอสซิลที่มีคาร์บอนค่อนข้างสูง การจำกัดการปล่อยก๊าซคาร์บอนไดออกไซด์ แล้วปล่อยให้มีการซื้อขายแลกเปลี่ยนกัน ย่อมต้องทำให้สินค้าและบริการเหล่านั้นมีต้นทุนพลังงานสูงขึ้นและกระทบความสามารถในการแข่งขันในที่สุด

ตารางที่ 2: เปอร์เซ็นต์การเปลี่ยนแปลงของความได้เปรียบโดยเปรียบเทียบของสาขาต่าง ๆ ของอาเซียน กรณีไทยใช้มาตรการฝ่ายเดียว ลดก๊าซ 20%

| สาขา | ไทย | อินโดนีเซีย | มาเลเซีย | ฟิลิปปินส์ | สิงค์โปร์ | เวียดนาม |

| อุปกรณ์อิเล็กทรอนิกส์ | 5.86% | 0.17% | 0.06% | -0.04% | 0.04% | -0.27% |

| ผลิตภัณฑ์ยาง เคมีภัณฑ์ และพลาสติก | 6.91% | 0.92% | 0.28% | -0.03% | -0.03% | -0.11% |

| อุตสาหกรรมอาหาร ยกเว้นข้าว | 1.11% | 0.15% | 0.00% | -0.04% | 0.01% | 0.00% |

| ข้าว | -0.37% | 0.09% | 0.04% | 0.14% | 0.07% | 0.08% |

| บริการขนส่ง | -34.63% | 0.28% | 3.99% | 0.75% | 1.14% | 0.07% |

| ยานยนต์และชิ้นส่วน | 10.71% | -0.06% | -0.03% | -0.17% | 0.00% | -0.01% |

| น้ำตาล | -0.87% | 0.00% | 2.68% | 0.01% | 0.02% | -0.02% |

| ไฟฟ้า | -16.63% | -0.41% | -0.42% | -0.40% | -0.39% | 0.23% |

| เมล็ดพืชน้ำมัน | -0.93% | 0.00% | -0.01% | 0.01% | 0.02% | -0.02% |

| ผลิตภัณฑ์น้ำมัน | -0.84% | 0.03% | -0.20% | 0.00% | -0.18% | -0.09% |

| สินค้าเกษตรอื่นๆ | -2.54% | 3.90% | 0.02% | 0.02% | 0.03% | 0.04% |

| ถ่านหิน | -0.41% | -1.09% | 0.43% | 0.20% | 0.47% | -1.79% |

| เครื่องจักรและอุปกรณ์ | 12.92% | 0.11% | -0.51% | -24.51% | -1.03% | -0.24% |

| ก๊าซ | -1.11% | 0.54% | 0.08% | 0.02% | 0.03% | 0.00% |

| อุตสาหกรรมอื่น ๆ | 18.12% | 0.51% | -0.21% | -0.05% | -0.01% | 0.06% |

| อุตสาหกรรมที่ใช้พลังงานเข้มข้นอื่นๆ | -23.63% | 2.04% | 0.26% | 2.87% | 0.05% | 0.44% |

| บริการอื่นๆ | 1.45% | 0.06% | -0.01% | 0.08% | 0.09% | 0.00% |

| น้ำมันดิบ | -0.69% | 0.31% | -0.11% | 0.07% | 0.09% | 0.18% |

ที่มา: ชยันต์ (2559) คำนวณจากฐานข้อมูล GTAP-E Version 9 ด้วยค่า NRAC ตามสมการที่ (1)

หมายเหตุ: เปอร์เซ็นต์การเปลี่ยนแปลงคำนวณจากสูตร (V/ – V)/ABS(V) โดยที่ V = ค่าเก่า V/ = ค่าใหม่ และ ABS() เป็นค่าสมบูรณ์ที่ไม่คิดเครื่องหมาย

นอกจากนี้สาขาการผลิตที่เดิมนั้นไทยเคยมีความสามารถในการแข่งขัน และมีการใช้เชื้อเพลิงฟอสซิลเข้มข้น จะได้รับผลกระทบค่อนข้างรุนแรง เช่น บริการขนส่ง (-34.63% แต่ยังมีความได้เปรียบโดยเปรียบเทียยอยู่เพราะค่า NRCA = 1.36) สินค้าส่งออกสำคัญของไทย เช่น ข้าวและน้ำตาล ก็ได้รับผลกระทบเชิงลบเล็กน้อยด้วยเช่นกัน (-0.37%, -0.87% ตามลำดับ)

อย่างไรก็ตาม การใช้มาตรการราคาคาร์บอนฝ่ายเดียวของไทย กลับช่วยเพิ่มความสามารถในการแข่งขันกับสินค้าไทยที่มีความได้เปรียบโดยเปรียบเทียบอยู่แล้ว เช่น ยานยนต์และชิ้นส่วน (+10.71%) ผลิตภัณฑ์ยาง เคมีภัณฑ์ และพลาสติก (+6.91%) อุปกรณ์อิเล็กทรอนิกส์ (+5.86%) และอุตสาหกรรมอาหารยกเว้นข้าว (+1.11%) นอกจากนี้ช่วยให้สาขาที่ไทยไม่มีความได้เปรียบโดยเปรียบเทียบอยู่เดิม มีความสามารถในการแข่งขันเพิ่มขึ้น เช่น สาขาอุตสาหกรรมอื่น ๆ (18.12%) และ เครื่องจักรและอุปกรณ์ (12.92%)

ผลกระทบเชิงบวกดังกล่าวอาจดูน่าแปลกใจ แต่สำหรับผู้ที่คุ้นเคยกับแนวคิดเรื่องความได้เปรียบโดยเปรียบเทียบและดัชนี NRCA แล้ว ก็สามารถเข้าใจได้ไม่ยากว่า เมื่อประเทศใดเริ่มสูญเสียความสามารถในการแข่งขันในบางสาขา ความสามารถในการแข่งขันของสาขาอื่น ๆ โดยเปรียบเทียบกับสาขาที่ถดถอยลง ย่อมจะต้องเพิ่มขึ้น เนื่องจากผลรวมของค่า NRCA สำหรับทุกสินค้าในแต่ละประเทศ จะเท่ากับศูนย์เสมอ

ในทำนองเดียวกันสาขาใดที่ไทยได้เปรียบลดลงหรือเสียเปรียบเพิ่มขึ้น ก็จะมีบางประเทศที่มีความได้เปรียบเพิ่มขึ้นหรือเสียเปรียบลดลงเสมอ เนื่องจากผลรวมของค่า NRCA สำหรับทุกประเทศในแต่ละสินค้าจะต้องเท่ากับศูนย์เช่นกัน ตัวอย่างเช่น อุตสาหกรรมที่ใช้พลังงานเข้มข้นอื่น ๆ ที่ไทยเสียเปรียบมากขึ้น (-23.63%) จากการใช้มาตรการราคาคาร์บอนฝ่ายเดียว ก็จะส่งผลให้ประเทศอื่น ๆ เช่น ฟิสิปปินส์และอินโดนีเซีย ได้เปรียบมากขึ้น (2.87% และ 2.04% ตามลำดับ)

5.2 กรณีอาเซียน 5 ใช้มาตรการราคาคาร์บอนเพื่อลดก๊าซ 20%

สำหรับกรณีอาเซียน 5 (นั่นคือ ประเทศไทย ร่วมกับอินโดนีเซีย มาเลเซีย สิงค์โปร์ และฟิลิปปินส์) ใช้มาตรการราคาคาร์บอนร่วมกัน โดยกำหนดเป้าหมายการปล่อยก๊าซเรือนกระจก ให้ลดลงร้อยละ 20% จากระดับที่ BAU นั้น ผลสรุปการประเมินผลกระทบต่อค่า NRCA ได้ไว้ในตารางที่ 3

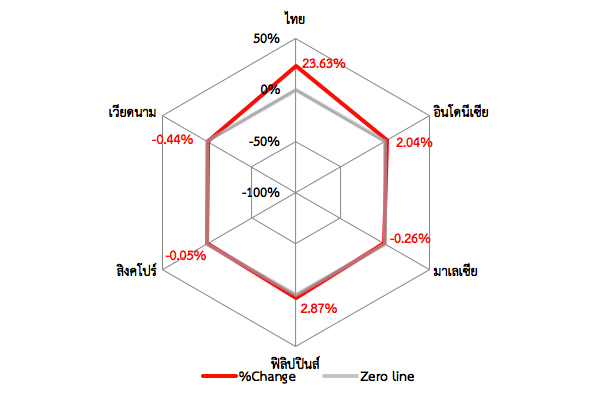

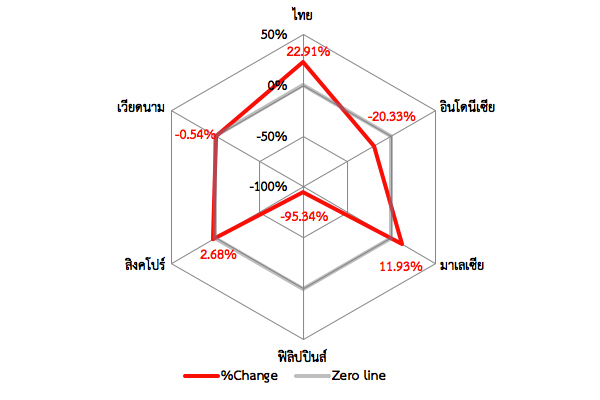

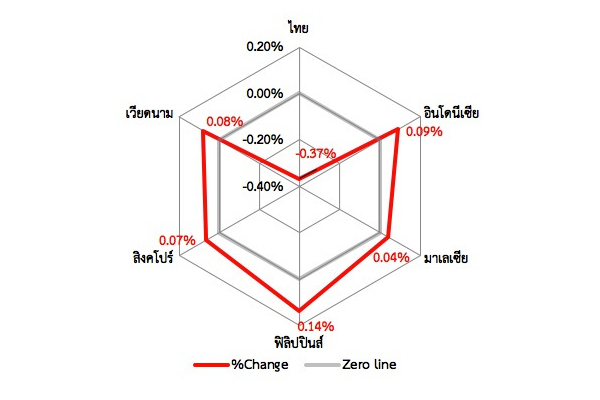

เมื่อเปรียบเทียบผลกระทบที่ประมาณได้จากตารางที่ 3 กับตารางที่ 1 และตารางที่ 2 แล้ว จะเห็นได้ว่า ในกรณีที่ไทยร่วมกับอาเซียนส่งผลให้ผลกระทบทางลบต่อความสามารถในการแข่งขันของไทยผ่อนคลายความรุนแรงลงเล็กน้อยเมื่อเทียบกับกรณีที่ไทยใช้มาตรการเพียงฝ่ายเดียว ตัวอย่างเช่น ในสาขาที่มีการใช้พลังงานเข้มข้น เช่น บริการขนส่ง (จาก -34.63% เป็น -33.30%) อุตสาหกรรมที่ใช้พลังงานเข้มข้นอื่น ๆ (จาก -23.63% เป็น -22.91%) และไฟฟ้า (จาก -16.63% เป็น -16.32%) เป็นต้น การผ่อนคลายผลกระทบต่อความสามารถในการแข่งขันของไทยดังกล่าว ย่อมมีผลมาจากการที่ประเทศอาเซียนสี่ประเทศที่เหลือร่วมทำการลดการปล่อยก๊าซคาร์บอนไดออกไซด์ร้อยละ 20 จาก BAU ด้วย ส่งผลให้ต้นทุนพลังงานในสาขาเหล่านั้นของสมาชิกอาเซียนทั้งสี่ประเทศเพิ่มขึ้นเป็นสัดส่วนกันกับของไทย และมีความได้เปรียบโดยเปรียบเทียบลดลงไปด้วย ความสามารถในการแข่งขันของไทยจึงไม่ได้ตกลงไปมากเท่ากับกรณีที่ไทยใช้มาตรการเพียงฝ่ายเดียว ดูตัวอย่างของการเปลี่ยนแปลงดังกล่าวในกรณีของสินค้าที่ใช้พลังงานเข้มข้นในภาพที่ 1

ตารางที่ 3: เปอร์เซ็นต์การเปลี่ยนแปลงของความได้เปรียบโดยเปรียบเทียบของสาขาต่าง ๆ ของอาเซียน กรณีอาเซียน 5 ใช้มาตรการร่วมกันลดก๊าซ 20%

| สาขา | ไทย | อินโดนีเซีย | มาเลเซีย | ฟิลิปปินส์ | สิงค์โปร์ | เวียดนาม |

| อุปกรณ์อิเล็กทรอนิกส์ | 6.00% | -4.98% | 2.30% | 2.70% | 4.00% | -0.54% |

| ผลิตภัณฑ์ยาง เคมีภัณฑ์ และพลาสติก | 7.79% | -15.62% | -27.12% | -0.11% | -16.81% | -0.17% |

| อุตสาหกรรมอาหารยกเว้นข้าว | 1.02% | 3.09% | 0.45% | 3.24% | -0.38% | 0.44% |

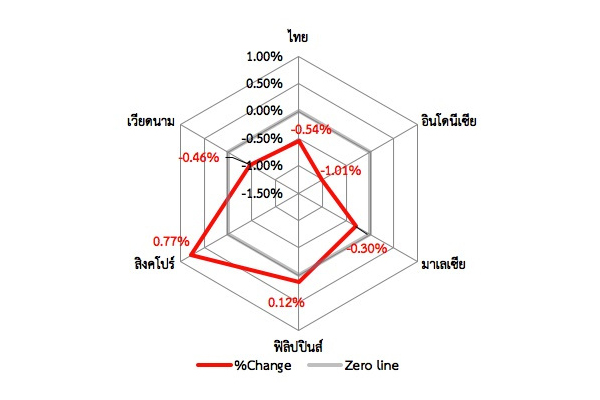

| ข้าว | -0.54% | -1.01% | -0.30% | 0.12% | 0.77% | -0.46% |

| บริการขนส่ง | -33.30% | -10.03% | -186.43% | -14.44% | -33.39% | -0.25% |

| ยานยนต์และชิ้นส่วน | 8.22% | -1.51% | -0.79% | -0.57% | 0.52% | -0.29% |

| น้ำตาล | -0.84% | -2.34% | 10.67% | -0.48% | 0.65% | -0.25% |

| ไฟฟ้า | -16.32% | -2.26% | -1.55% | -1.04% | 0.08% | 0.25% |

| เมล็ดพืชน้ำมัน | -0.90% | -1.81% | -0.40% | -0.48% | 0.63% | -0.27% |

| ผลิตภัณฑ์น้ำมัน | -20.25% | -2.62% | -7.84% | -1.41% | -5.22% | 0.26% |

| สินค้าเกษตรอื่น ๆ | -2.43% | 18.96% | -0.49% | 2.03% | 0.72% | 0.34% |

| ถ่านหิน | 0.10% | 3.10% | 0.47% | 5.69% | 1.56% | -6.38% |

| เครื่องจักร และอุปกรณ์ | 10.11% | -0.36% | 0.22% | 79.65% | 18.76% | -0.34% |

| ก๊าซ | -1.23% | 7.29% | 30.51% | -0.54% | 0.57% | -0.34% |

| อุตสาหกรรมอื่น ๆ | 18.30% | 0.41% | -4.60% | -0.09% | 0.05% | 0.61% |

| อุตสาหกรรมที่ใช้พลังงานเข้มข้นอื่น ๆ | -22.91% | -20.33% | -11.93% | -95.34% | -2.68% | 0.54% |

| บริการอื่น ๆ | 1.57% | -1.25% | -0.43% | 1.57% | 4.20% | -0.15% |

| น้ำมันดิบ | -0.46% | 12.59% | 6.01% | -0.17% | 0.90% | -7.69% |

หมายเหตุ: เปอร์เซ็นต์การเปลี่ยนแปลงคำนวณจากสูตร (V/ – V)/ABS(V) โดยที่ V = ค่าเก่า V/ = ค่าใหม่ และ ABS() เป็นค่าสมบูรณ์ที่ไม่คิดเครื่องหมาย

ที่มา: คำนวณจากฐานข้อมูล GTAP-E Version 9 ด้วยค่า NRAC ตามสมการที่ (1)

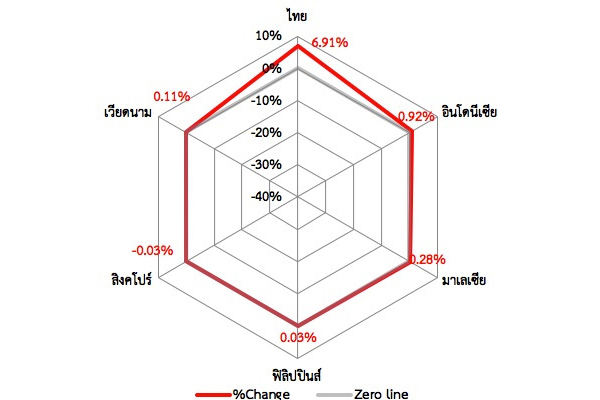

ภาพที่ 1: ค่าดัชนีความได้เปรียบโดยเปรียบเทียบแบบ NRCA ของอุตสาหกรรมที่ใช้พลังงานเข้มข้น ในปี พ.ศ. 2554 และผลของมาตรการ ETS โดยมี Cap ที่ 20%

ก) ค่า NRCA เบื้องต้น

ข) %D ค่า NRCA หลังไทยใช้ ETS

ค) %D ค่า NRCA หลังอาเซียนใช้ ETS

สำหรับสาขาการผลิตของไทยที่ได้ผลกระทบทางลบค่อนข้างรุนแรงเมื่อไทยดำเนินมาตรการฝ่ายเดียว เมื่อเปลี่ยนมาเป็นกรณีอาเซียน 5 ใช้มาตรการราคาคาร์บอนร่วมกันผลกระทบทางลบดังกล่าวกลับผ่อนคลายลง เช่น บริการขนส่ง (จาก -34.63% เป็น -33.30%) สินค้าเกษตรอื่นๆ (จาก -2.54% เป็น -2.43%) และน้ำตาล ก็ได้รับผลกระทบเชิงลบเล็กน้อยด้วย (จาก -0.87% เป็น -0.84)

มาตรการราคาคาร์บอนโดยอาเซียน 5 ยังกลับช่วยเพิ่มความสามารถในการแข่งขันกับสินค้าไทยที่มีความได้เปรียบโดยเปรียบเทียบอยู่แล้วให้มีความสามารถในการแข่งขันเพิ่มขึ้น เช่น ผลิตภัณฑ์ยาง เคมีภัณฑ์ และพลาสติก (จาก +6.91% เป็น +7.79%) อุปกรณ์อิเล็กทรอนิกส์ (จาก +5.86% เป็น +6.00%)

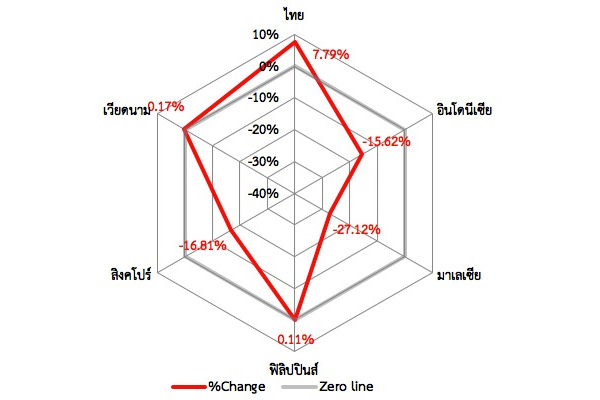

ภาพที่ 2: ค่าดัชนีความได้เปรียบโดยเปรียบเทียบแบบ NRCA ของผลิตภัณฑ์ยาง เคมีภัณฑ์ และพลาสติก ในปี พ.ศ. 2554 และผลของมาตรการ ETS โดยมี Cap ที่ 20%

ก) ค่า NRCA เบื้องต้น

%D ค่า NRCA หลังไทยใช้ ETS

%D ค่า NRCA หลังอาเซียนใช้ ETS

ภาพที่ 2 แสดงตัวอย่างของการเปลี่ยนแปลงที่เพิ่มความได้เปรียบโดยเปรียบเทียบในกรณีของ ผลิตภัณฑ์ยาง เคมีภัณฑ์ และพลาสติก ซึ่งเดิมไทยมีดัชนี NRCA สูงที่สุดและมีค่าอยู่ที่ 8.28 ซึ่งเมื่อไทยใช้มาตรการราคาคาร์บอนฝ่ายเดียว ทำให้ค่า NRCA ของไทยเพิ่มขึ้น โดยที่ประเทศคู่แข่งของไทยคือ อินโดนีเซียและมาเลเซียมีค่าเพิ่มขึ้นเพียงเล็กน้อย ส่วนเมื่อกลุ่มประเทศอาเซียน 5 ใช้มาตรการพร้อมกัน ไทยกับมีความได้เปรียบโดยเปรียบเทียบเพิ่มขึ้นอีก ส่วนอินโดนีเซียและมาเลเซียมีค่าลดลง

นอกจากนี้การใช้มาตรการราคาคาร์บอนร่วมกันของกลุ่มประเทศอาเซียน 5 ยังช่วยให้สาขาที่ไทยไม่มีความได้เปรียบโดยเปรียบเทียบอยู่เดิม ให้กลับมีความสามารถในการแข่งขันเพิ่มขึ้น เช่น สาขาอุตสาหกรรมอื่น ๆ (จาก +18.12% เป็น +18.30%) และ ถ่านหิน (จาก -1.11% เป็น +0.10%) เป็นต้น

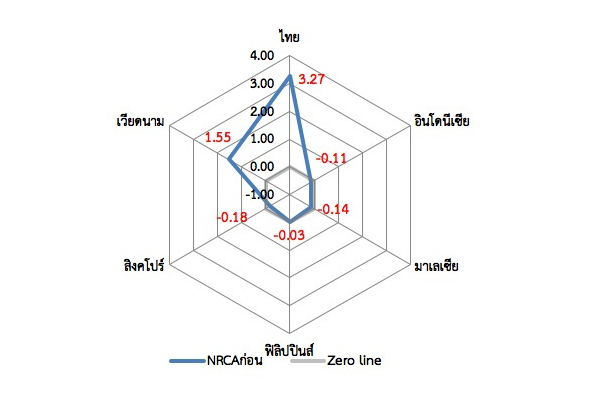

อย่างไรก็ตามก็มีบางสาขาที่กลับมีผลทำให้ความได้เปรียบโดยเปรียบเทียบลดลงเล็กน้อย เช่น ข้าว (จาก -0.37% เป็น -0.54%) บางสาขามีความสามารถในการแข่งขันเพิ่มขึ้นในอัตราที่น้อยลงกว่ากรณีที่ไทยใช้มาตรการฝ่ายเดียว เช่น ยานยนต์และชิ้นส่วน (จาก 10.71% เป็น 8.22%) ภาพที่ 3 แสดงกรณีตัวอย่างของข้าว จะเห็นได้ว่าไทยมีค่า NRCA สูงที่สุดที่ 3.27 การใช้มาตรการฝ่ายเดียวของไทยทำให้ความสามารถในการแข่งขันของไทยลดลงเล็กน้อย (-0.37%) และ มีผลเพิ่มความสามารถของ ประเทศอาเซียนอื่น ๆ เล็กน้อย แต่เมื่อกลุ่มประเทศอาเซียน 5 ใช้มาตรการดังกล่าวร่วมกัน ความสามารถในการแข่งขันของข้าวไทยลดลงอีกเล็กน้อย แต่ประเทศอื่น ๆ ก็ลดลงด้วย ยกเว้นสิงค์โปร์ที่เพิ่มขึ้นเล็กน้อย แม้แต่เวียดนามที่ไม่ได้ใช้มาตรการนี้ ซึ่งน่าจะเป็นเพราะความได้เปรียบโดยเปรียบเทียบของเวียดนามในสาขาอื่นเพิ่มขึ้น ทดแทนของอาเซียน 5 ที่ลดลง

ภาพที่ 3: ค่าดัชนีความได้เปรียบโดยเปรียบเทียบแบบ NRCA ของข้าว ในปี พ.ศ. 2554 และผลของมาตรการ ETS โดยมี Cap ที่ 20%

ก) ค่า NRCA เบื้องต้น

ข) %D ค่า NRCA หลังไทยใช้ ETS

ค) %D ค่า NRCA หลังอาเซียนใช้ ETS

กล่าวโดยสรุปแล้ว การใช้มาตรการราคาคาร์บอน ทั้งในกรณีที่ไทยใช้เพียงฝ่ายเดียว หรือกลุ่มประเทศอาเซียน 5 ใช้ร่วมกัน ส่วนใหญ่จะมีผลกระทบทางลบต่อความสามารถในการแข่งขันในสาขาสินค้าที่มีการใช้พลังงานเข้มข้น อย่างไรก็ตามในกรณีที่ไทยร่วมกับอาเซียนมักจะทำให้ผลกระทบทางลบต่อความสามารถในการแข่งขันของไทยผ่อนคลายความรุนแรงลงเล็กน้อย เมื่อเทียบกับกรณีที่ไทยใช้มาตรการเพียงฝ่ายเดียว ในหลายสาขาของไทยยังมีความสามารถในการแข่งขันเพิ่มขึ้นอีกด้วย อย่างไรก็ตามการร่วมกันทั้งกลุ่มประเทศอาเซียน 5 ก็ทำให้บางสาขาที่ไทยมีความได้เปรียบโดยเปรียบเทียบลดลงเล็กน้อย

นอกจากนี้หากอาเซียนมีการใช้มาตรการตลาดคาร์บอนร่วมกัน ก็จะทำให้มีขนาดของตลาดในการซื้อขายคาร์บอนเครดิตที่ใหญ่ขึ้น ผู้ซื้อขายมีโอกาสได้แลกเปลี่ยนมากขึ้น มีผู้เข้ามาร่วมรองรับค่าใช้จ่ายในการลงทุนการจัดตั้งและบริหารตลาดคาร์บอนร่วมกันมากขึ้น เกิดความประหยัดเพราะไม่ต้องตั้งซ้ำซ้อนกัน และมีประสิทธิภาพเพิ่มขึ้น

1 ชื่อของมาตรการนี้มาจากการคิดราคาหรือต้นทุนของธาตุคาร์บอน ที่เป็นส่วนประกอบหลักของก๊าซคาร์บอนไดออกไซด์ ซึ่งเป็นก๊าซเรือนกระจกที่มีสัดส่วนมากที่สุด (ประมาณ 75%) ของก๊าซเรือนกระจกทั้งหมด

2 World Bank and Ecofys (2015) State and Trends of Carbon Pricing 2015, Washington DC, September 2015.

3 Scripps Institution of Oceanography, University of California at San Diego, online information at https://scripps.ucsd.edu/news/7992

4 Climate Action Tracker (2015) INDCs lower projected warming to 2.7OC: significant progress but still above 2OC, 1st October, 2015. ดูข้อมูลได้จาก http://climateactiontracker.org/assets/publications/CAT_global_temperature_update_October_2015.pdf

5 คำนวณจาก ร้อยละของมูลค่าผลรวมของการส่งออกและนำเข้าต่อ GDP ดูข้อมูลได้จาก http://data.worldbank.org/indicator/NE.TRD.GNFS.ZS

6 ชยันต์ ตันติวัสดาการ (2556), เศรษฐศาสตร์จุลภาค: ทฤษฎีและการประยุกต์, “ผลกระทบภายนอกและสินค้าสาธารณะ,” บทที่ 17.

7 มาตรการซื้อขายใบอนุญาตการปล่อยคาร์บอนก็สามารถสร้างรายได้ให้ภาครัฐได้เช่นกัน หากรัฐทำการขายหรือประมูลใบอนุญาตดังกล่าว แทนที่จะเป็นการให้เปล่า (free allowances)

8 งานวิจัยโดยใช้แบบจำลอง CGE ของไทย ได้แก่ อนันต์ วัฒนกุลจรัส และกฤติยาพร วงษา (2554) Nattapong Puttanapong and others (2014) และนิรมล สุธรรมกิจ, ชยันต์ ตันติวัสดาการ และคณะ (2558) เป็นต้น

9 ดัชนีดังกล่าวเสนอโดย Yu, R., Cai, J. & Leung, P. (2009) “The normalized revealed comparative advantage index,” Annals of Regional Science, Vol. 43, 267-282.

10 ในการคำนวณจริงนั้น Yu et al. (2009) แนะนำให้คูณค่าที่คำนวณได้ด้วย 10,000 เนื่องจากสูตรดังกล่าว ทำการปรับค่าให้เป็นมาตรฐาน (normalize) ด้วยการหารด้วยมูลค่าของการค้าโลก ซึ่งมีขนาดใหญ่มากเมื่อเทียบกับมูลค่าการค่าสินค้าแต่ละตัวของแต่ละประเทศ ดังนั้นค่าที่คำนวณได้จึงมีค่าต่ำมาก ดังนั้น

11 Balassa, B. (1965) “Trade liberalisation and “revealed” comparative advantage,” The Manchester school of economic and social studies, Vol. 33, 99-123.

12 ดูรายละเอียดเพิ่มเติมได้จาก Sanidas, E. and Y. Shin (2010) “Comparison of Revealed Comparative Advantage Indices with Application to Trade Tendencies of East Asian Countries,” Paper Presented at the 9th Korea and the World Economy Conference, Incheon, 2010.

13 บริการขนส่งที่มีความได้เปรียบโดยเปรียบเทียบคือ บริการขนส่งทางอากาศ ซึ่งใช้มากในบริการท่องเที่ยว ซึ่ง GTAP-E ไม่ได้มีการแยกสาขาการท่องเที่ยวไว้ต่างหาก

14 สินค้าในกลุ่มนี้ได้แก่ ปูนซิเมนต์ เหล็กและเหล็กกล้า โลหะอื่นๆ เป็นต้น

15 การคำนวณค่าเปอร์เซ็นต์การเปลี่ยนแปลงด้วยการหารด้วยค่าสัมบูรณ์นั้น เป็นเพราะค่า NRCA ของสินค้าที่ไม่มีความได้เปรียบโดยเปรียบเทียบนั้น มีค่าติดลบอยู่แล้ว สูตรดังกล่าวช่วยให้การตีความค่าลบที่ติดลบมากขึ้น ได้ถูกต้องว่ามีการสูญเสียความสามารถในการแข่งขันมากขึ้นกว่าเดิม

โดย รศ.ดร. ชยันต์ ตันติวัสดาการ

คณะเศรษฐศาสตร์ มหาวิทยาลัยธรรมศาสตร์

แหล่งข้อมูลอ้างอิง

1. ชยันต์.ตันติวัสดาการ, 2560, At6 – มาตรการราคาคาร์บอนกับความสามารถในการแข่งขันของไทยและประเทศในอาเซียน, [online], Available: https://progreencenter.org/2017/02/02/carbon-pricing-and-competitiveness/ [2 กุมภาพันธ์ 2560].