มาตรการราคาคาร์บอนกับความสามารถในการแข่งขันของไทยและประเทศในอาเซียน

ศูนย์วิจัยนโยบายด้านเศรษฐกิจสีเขียว วันที่ 2 กุมภาพันธ์ 2560

1. ความจำเป็นในการใช้มาตรการราคาคาร์บอน

มาตรการภาษีคาร์บอน (carbon taxes) และมาตรการซื้อขายใบอนุญาตปล่อยก๊าซเรือนกระจก

(Emission Trading Scheme: ETS หรือที่มักนิยมเรียกรวมกัน ว่ามาตรการราคาคาร์บอน (Carbon Pricing) 1 ถือเป็นมาตรการทางเศรษฐศาสตร์ที่สำคัญในการบรรเทา (mitigate) ปัญหาการปล่อยก๊าซเรือนกระจก

จากรายงานของ Word Bank and Ecofys (2015) 2 พบว่า ณ สิ้นเดือนสิงหาคม ค.ศ. 2015 ประเทศต่างๆ ทั่วโลกจำนวน 39 ชาติ และ 23 รัฐ ได้มีการใช้มาตรการซื้อขายใบอนุญาตปล่อยก๊าซเรือนกระจก (ซึ่งต่อไปนี้จะขอเรียกสั้น ๆ ว่า มาตรการตลาดคาร์บอน) และภาษีคาร์บอน ซึ่งครอบคลุมปริมาณการปล่อยก๊าซเรือนกระจกถึง 7 GtCO2-eq หรือคิดเป็น 12% ของปริมาณการปล่อยก๊าซเรือนกระจกรายปีของโลก โดยที่ก๊าซเรือนกระจก จำนวน 8% ใช้ตลาดคาร์บอน และอีก 4% ใช้ภาษีคาร์บอน มาตรการราคาคาร์บอนดังกล่าวเติมโตเพิ่มขึ้นจาก ค.ศ. 2012 ถึง 90%

ประเทศที่มีการใช้มาตรการตลาดคาร์บอน เป็นกลุ่มสหภาพยุโรป แต่ในขณะเดียวกันประเทศในแถบสแกนดิเนเวีย รวมทั้งบางรัฐของแคนาดาและสหรัฐอเมริกาก็ยังมีการใช้ภาษีคาร์บอนด้วย โดยกลุ่มประเทศสแกนดิเนเวียมีการใช้ภาษีคาร์บอนมาตั้งแต่ต้นทศวรรษ 1990 จนถึงปัจจุบัน เป็นที่น่าสังเกตว่าในออสเตรเลียได้มีการเริ่มใช้ภาษีคาร์บอนในปี 2012 แต่ก็ประสบกับการต่อต้านทางการเมืองอย่างมาก เนื่องจากมีผลกระทบต่อต้นทุนการประกอบธุรกิจและความสามารถในการแข่งขัน และได้ยุติการใช้ไปเมื่อ 17 กรกฎาคม 2014 ที่ผ่านมา และได้ตัดสินใจเปลี่ยนไปใช้มาตรการซื้อขายใบอนุญาตคาร์บอนแทน ซึ่งชี้ให้เห็นว่ามาตรการราคาคาร์บอนที่เหมาะสมของแต่ละประเทศนั้นอาจไม่จำเป็นที่จะต้องเป็นมาตรการที่เหมือนกัน

มาตรการราคาคาร์บอนจะเป็นเครื่องมือที่มีส่วนช่วยให้ประเทศในกลุ่มภาคผนวกที่ 1 (Annex I) ของพิธีสารเกียวโต (Kyoto Protocol) ส่วนใหญ่สามารถบรรลุข้อผูกพันการลดก๊าซเรือนกระจกของตน อย่างไรก็ตามประเทศนอกกลุ่มภาคผนวกที่ 1 (Non-Annex I) ซึ่งยังไม่มีข้อผูกพันที่จะต้องลดก๊าซเรือนกระจก ก็ยังคงปล่อยก๊าซเรือนกระจกเพิ่มขึ้นอย่างมาก ส่งผลให้ระดับความเข้มข้นสะสมของก๊าซเรือนกระจกของโลกได้เพิ่มขึ้นไปจนถึงระดับ 400 ppm. แล้ว เมื่อเดือนพฤษภาคมปี ค.ศ. 2013 ที่ผ่านมานี้3 ระดับความเข้มข้นสะสมดังกล่าวถือเป็นสัญญาณเตือนภัยว่า การเพิ่มขึ้นของอุณหภูมิเฉลี่ยของโลกกำลังเข้าใกล้ระดับ 2 องศาเซลเซียส ที่เป็นระดับที่จะก่อให้เกิดภัยรุนแรงจากการเปลี่ยนแปลงภูมิอากาศโลกแล้ว และมีความจำเป็นอย่างยิ่งที่ทุกประเทศจะต้องร่วมมือกันในการช่วยบรรเทาการปล่อยก๊าซเรือนกระจกลงอย่างจริงจัง

ดังนั้นนับตั้งแต่การประชุม COP ครั้งที่ 15 ของ รัฐภาคีกรอบอนุสัญญาสหประชาชาติว่าด้วยการเปลี่ยนแปลงสภาพภูมิอากาศของโลก ณ กรุงโคเปนฮาเกน ในปีค.ศ. 2009 กลุ่มประเทศพัฒนาแล้วก็ได้เริ่มกดดันให้ประเทศกำลังพัฒนาทั้งหลาย โดยเฉพาะที่มีอัตราการปล่อยก๊าซสูงมาก เช่นกลุ่ม BASIC อันได้แก่ บราซิล แอฟริกาใต้ อินเดีย และสาธารณรัฐประชาชนจีน ให้ต้องมีส่วนร่วมด้วยในการลดก๊าซเรือนกระจกร่วมกับประเทศที่พัฒนาแล้ว นอกจากนั้นผลของการประชุม COP ครั้งที่ 21 ที่ปารีส ซึ่งได้มีการรับรองความตกลงปารีสว่าด้วยการต่อสู้กับภาวะโลกร้อน ซึ่งมีเป้าหมายเพื่อจำกัดระดับอุณหภูมิเฉลี่ยของโลกไม่ให้เกินระดับ 2 องศาเซลเซียสจากระดับก่อนยุคอุตสาหกรรม และจะจำกัดไม่ให้เกิน 1.5 องศาเซลเซียสหากเป็นไปได้ โดยลดการปล่อยก๊าซเรือนกระจกให้ได้ภายในครึ่งหลังของศตวรรษนี้ และจะมีการทบทวนความคืบหน้าทุกๆ 5 ปี

อย่างไรก็ตามจากการประเมินของ Climate Action Tracker (2015) พบว่าผลรวมของ เป้าหมายการดำเนินงานระดับประเทศอย่างมุ่งมั่น (Intended Nationally Determined Contributions: INDCs) ที่ส่งโดยนานาประเทศก่อนถึงการประชุมที่ปารีสนั้น สามารถที่จะจำกัดระดับอุณหภูมิเฉลี่ยของโลกไม่ให้เพิ่มขึ้นเกินระดับ 2.7 องศาเซลเซียส เท่านั้น ดังนั้นจึงยังมีช่องว่างของการลดก๊าซเรือนกระจก (emissions gap) ที่จะต้องลดให้ได้ในปี ค.ศ. 2025 เพื่อรักษาอุณหภูมิโลกต่ำกว่า 2 องศาเซลเซียส ถึง 11–13 GtCO2eq และขาดไปอีก 14–16 GtCO2e สำหรับ 1.5 องศาเซลเซียส ซึ่งแสดงว่าทุกประเทศจะต้องร่วมกันลดก๊าซเรือนกระจกอีกมาก4

ความตกลงปารีสมีข้อผูกมัดทางกฎหมายบางส่วนเช่น การส่งเป้าหมายการลดการปล่อยก๊าซเรือนกระจก (Nationally Determined Contributions: NDCs) และการทบทวนเป้าหมายดังกล่าวเป็นประจำ แม้ว่าจะไม่ได้มีการกำหนดเป้าหมายการลดการปล่อยก๊าซเรือนกระจกที่แต่ละประเทศจะต้องทำให้ แต่ก็เท่ากับว่าทุกประเทศจะต้องมีส่วนในการลดก๊าซเรือนกระจกร่วมกันและจะต้องมีความก้าวหน้าในการดำเนินการมากขึ้นตามระยะเวลา การบรรลุเป้าหมายดังกล่าวย่อมหมายความว่าประเทศกำลังพัฒนาทั้งหลาย รวมทั้งประเทศไทย จะต้องมีมาตรการเพิ่มเติมนอกเหนือจากการเพิ่มประสิทธิภาพการใช้พลังงาน การใช้พลังงานทางเลือกมากขึ้น ดังนั้นมาตรการราคาคาร์บอนจึงเป็นมาตรการที่รัฐบาลของประเทศเหล่านี้คงจะไม่สามารถหลีกเลี่ยงได้แล้วในอนาคต

สำหรับระดับการปล่อยก๊าซเรือนกระจกของไทยนั้น ตามเอกสาร National Communication ในปี ค.ศ. 2005 ระบุว่าประเทศไทยมีการปล่อยก๊าซเรือนกระจก เท่ากับ 351.3 Mt CO2eq และอยู่ที่อันดับที่ 24 ของโลก คิดเป็นการปล่อยก๊าซเรือนกระจกต่อหัวเท่ากับ 5.6 t CO2eq ต่อคน และอยู่เป็นอันดับที่ 71 ของโลก ซึ่งไต่อันดับสูงขึ้นอย่างรวดเร็วจากอันดับเดิมที่ 107 ในปี ค.ศ. 2000 สถิติดังกล่าว บ่งชี้ว่า ในอนาคตอันใกล้นี้ ประเทศไทยคงไม่สามารถที่จะหลีกเลี่ยงการถูกกดดันให้ต้องเสนอข้อผูกพันในการลดก๊าซเรือนกระจกได้ และการใช้มาตรการราคาคาร์บอนจึงนับเป็นทางเลือกหนึ่งที่ควรได้รับการพิจารณาว่าจะมีความเหมาะสมหรือไม่ จะส่งผลกระทบต่อเศรษฐกิจเพียงใด โดยเฉพาะในด้านต้นทุนการผลิตและราคาสินค้าที่จะต้องสูงขึ้น อันอาจส่งผลกระทบต่อความสามารถในการแข่งขันระหว่างประเทศของผู้ประกอบการของไทยได้ด้วย ด้วยอัตราการเปิดประเทศอยู่ที่ระดับ 132% ของมูลค่าผลผลิตมวลรวมประชาชาติ (GDP)5 ในปี ค.ศ. 2014 และมีระดับสูงกว่า 100% มาโดยตลอด การสูญเสียความสามารถในการแข่งขันด้านการค้าระหว่างประเทศย่อมเป็นเรื่องที่ทุกฝ่ายจะต้องระมัดระวังอย่างยิ่ง

2. มาตรการราคาคาร์บอนกับปัญหาผลกระทบภายนอกจากการปล่อยก๊าซเรือนกระจก

การปล่อยก๊าซเรือนกระจกจากกิจกรรมทางเศรษฐกิจของมนุษย์เป็นต้นเหตุสำคัญที่ทำให้ก๊าซเรือนกระจกในบรรยากาศโลกเกิดการสะสมเกินกว่าระดับความเข้มข้นที่เหมาะสม ส่งผลให้อุณหภูมิของโลกเพิ่มสูงขึ้น ๆ จนกระทบต่อสมดุลของสภาพภูมิอากาศโลก เกิดการผันผวนของฤดูกาล ความถี่ของการเกิดสภาพอากาศที่เลวร้าย (extreme weather condition) รวมทั้งขนาดความรุนแรง (magnitude) ได้เพิ่มสูงขึ้นเรื่อย ๆ

ซึ่งจากมุมมองทางเศรษฐศาสตร์ ผู้ปล่อยก๊าซได้สร้างผลกระทบภายนอก (External costs) ต่อสังคม โดยที่ไม่ต้องรับผิดชอบ ส่งผลให้ราคาตลาดของสินค้าที่มีการปล่อยก๊าซเรือนกระจกนั้น มีมูลค่าที่ต่ำกว่าที่ควรจะเป็น และเป็นสาเหตุที่ทำให้เกิดตลาดล้มเหลวในการจัดสรรทรัพยากรอย่างมีประสิทธิภาพ การเก็บภาษีคาร์บอนหรือการซื้อใบอนุญาตปล่อยคาร์บอน จึงเป็นการปรับราคาตลาดให้สะท้อนต้นทุนผลกระทบภายนอกดังกล่าวนั้น ส่งผลให้ทั้งผู้ผลิตและผู้บริโภคปรับการผลิตและบริโภคของตนลง มาอยู่ ณ ระดับที่มีการจัดสรรทรัพยากรอย่างมีประสิทธิภาพ

ในทางเศรษฐศาสตร์ ผลกระทบของกิจกรรมทางเศรษฐกิจดังกล่าวต่อสภาพภูมิกาศของโลกนั้น ถือว่าเป็นผลกระทบภายนอก (externalities) ชนิดหนึ่ง ซึ่งในที่นี้หมายถึง ผลกระทบข้างเคียงที่เป็นโทษ ซึ่งผู้ผลิตหรือผู้บริโภคก่อให้เกิดแก่กลุ่มบุคคลที่สาม (third parties) โดยที่ผู้ได้รับโทษซึ่งเป็นบุคคลที่สามนั้น ไม่ได้รับการชดเชยความเสียหายจากผู้ก่อ6 ผลกระทบภายนอกนั้นถือเป็นต้นเหตุหนึ่งของความล้มเหลวของตลาด (market failure) เนื่องจากราคาตลาดนั้นสะท้อนเพียงต้นทุนเอกชน (private costs) ซึ่งผู้ประกอบการใช้ในการตัดสินใจผลิตสินค้าเพื่อให้ได้กำไรสูงสุด โดยละเลยต้นทุนผลกระทบภายนอก (external costs) ที่การปล่อยก๊าซเรือนกระจกนั้นสร้างปัญหาให้กับผู้อื่นที่ไม่เกี่ยวข้องกับการผลิตหรือบริโภคสินค้านั้น การผลิตสินค้าและการปล่อยก๊าซเรือนกระจกที่เกี่ยวข้องจึงมีมากเกินกว่าระดับที่เหมาะสมของสังคม

เพื่อแก้ปัญหาความล้มเหลวของตลาดดังกล่าว รัฐจึงจำเป็นที่จะต้องออกมาตรการมาเพื่อบังคับให้ผู้ประกอบการต้องรับผิดชอบต่อต้นทุนผลกระทบภายนอกที่ตนได้สร้างขึ้น ด้วยการทำให้ก๊าซเรือนกระจกที่ปล่อยออกมานั้น มีต้นทุนหรือราคาซึ่งผู้ปล่อยและผู้บริโภคที่เกี่ยวข้องต้องจ่าย โดยมักนิยมเรียกมาตรการเศรษฐศาสตร์กลุ่มนี้ว่า มาตรการราคาคาร์บอน (carbon pricing) มาตรการดังกล่าว ได้แก่ ภาษีคาร์บอน (carbon taxes) และการซื้อขายใบอนุญาติการปล่อยคาร์บอน (tradable carbon permits)

ผลกระทบของมาตรการราคาคาร์บอน

มาตรการราคาคาร์บอน เป็นมาตรการทางเศรษฐศาสตร์ที่สำคัญและมีประสิทธิผล (effective) ในการลดก๊าซเรือนกระจก ซึ่งอาจสามารถสรุปผลดีของมาตรการดังกล่าวได้ดังนี้

- มาตรการราคาคาร์บอนเป็นเครื่องมือที่ช่วยลดการบิดเบือนของการจัดสรรทรัพยากร (distortion) จากผลกระทบภายนอกของการปล่อยก๊าซเรือนกระจกสู่สิ่งแวดล้อม ด้วยการบังคับให้ผู้ประกอบการร่วมรับผิดชอบต่อต้นทุนภายนอกดังกล่าว สอดคล้องกับหลักผู้ก่อมลพิษต้องจ่าย (polluter pays principle)

- มาตรการราคาคาร์บอน โดยเฉพาะแบบภาษีคาร์บอน7 เป็นมาตรการที่ให้ประโยชน์ต่อสังคมในสองทาง (Double dividend) เพราะด้านหนึ่งเป็นการสร้างรายได้ภาษีให้แก่ภาครัฐ ส่วนอีกด้านหนึ่งก็สามารถช่วยให้ภาครัฐสามารถลดการเก็บภาษีสินค้าและบริการอื่นที่มีผลบิดเบือนการจัดสรรทรัพยากร ด้วยการนำรายได้ภาษีคาร์บอนที่เก็บได้นั้น ไปหมุนเวียนกลับสู่ระบบเศรษฐกิจ (Revenue recycling) เช่น ลดอัตราภาษีรายได้ (Income tax) หรือภาษีมูลค่าเพิ่ม (Value-added tax) เป็นต้น ซึ่งเท่ากับเป็นไปตามหลักการความเป็นกลางทางการคลัง (Fiscal neutrality) ซึ่งให้ประโยชน์ต่อสังคมด้วย

- มาตรการราคาคาร์บอนมีศักยภาพในการลดต้นทุนการบังคับให้ปฏิบัติตามกฎเกณฑ์ (compliance costs) ซึ่งนับเป็นจุดเด่นของมาตรการทางเศรษฐศาสตร์ ที่เหนือกว่ามาตรการควบคุมและสั่งการ (command and control measures) ต่าง ๆ เช่น มาตรฐานมลพิษ (pollution standards) โดยจะสร้างแรงจูงใจให้ผู้ประกอบการที่มีต้นทุนการบำบัดส่วนเพิ่ม (marginal abatement costs) ที่ต่ำกว่า ให้ทำการบำบัดมากกว่า (เนื่องจากสามารถประหยัดด้วยการบำบัดก๊าซฯ ด้วยต้นทุนของตนเองที่ต่ำกว่าการจ่ายภาษีหรือซื้อใบอนุญาต) ส่วนผู้ประกอบการที่มีต้นทุนการบำบัดส่วนเพิ่มที่สูงกว่า จะทำการบำบัดก๊าซน้อยกว่า (เนื่องจากการจ่ายภาษีหรือซื้อใบอนุญาตแทนการบำบัดเอง จะช่วยประหยัดต้นทุนได้มากว่า) ดังนั้นต้นทุนรวมของสังคมในการลดก๊าซฯ จึงมีค่าต่ำที่สุด

- มาตรการราคาคาร์บอนช่วยกระตุ้นให้ผู้ประกอบการมีการยอมรับ (adopt) เทคโนโลยีที่สะอาดขึ้น ข้อด้อยประการหนึ่งที่เกี่ยวกับเทคโนโลยีของระบบมาตรฐานมลพิษก็คือ ผู้ประกอบจะมีแรงจูงใจที่จะ ปรับใช้เทคโนโลยีที่สะอาดขึ้น เพียงแค่พอให้ผ่านมาตรฐานเท่านั้น แต่จะไม่มีพัฒนาให้ดีขึ้นเกินกว่ามาตรฐานที่รัฐกำหนด เพราะถือว่าปล่อยก๊าซเรือนกระจกไม่เกินมาตรฐาน ในทางตรงกันข้าม การใช้มาตรการราคาคาร์บอนจะกระตุ้นผู้ประกอบการให้ยอมรับและต้องการพัฒนาเทคโนโลยีที่สะอาดมากขึ้นอยู่ตลอดเวลา ตราบเท่าที่ยังมีการใช้เชื้อเพลิงที่มาจากคาร์บอนอยู่ เพราะยังจะต้องจ่ายภาษีคาร์บอนหรือซื้อใบอนุญาตปล่อยคาร์บอนนั้นอยู่ ดังนั้นนอกจากจะมีผลกระตุ้นในระยะสั้น ให้มีการปรับเปลี่ยนไปใช้พลังงานทางเลือกที่มีสัดส่วนคาร์บอนต่ำลงแล้ว (เช่น กระตุ้นให้ผลิตไฟฟ้าด้วยพลังงานก๊าซธรรมชาติทดแทนการผลิตด้วยถ่านหินมากขึ้น กระตุ้นให้ผู้ใช้รถยนต์ต่างๆ ใช้แก๊สโซฮอล์ทดแทนน้ำมันเบนซินธรรมดา) ในระยะยาวมาตรการราคาคาร์บอนยังสร้างแรงจูงใจให้หันมาติดตั้งระบบพลังงานที่ใช้เชื้อเพลิงปลอดคาร์บอนมากขึ้น (เช่น พลังงานแสงอาทิตย์และพลังงานลม) รวมทั้งหันมาใช้สินค้าที่มีประสิทธิภาพในการประหยัดพลังงานมากขึ้น (เช่น รถยนต์ Eco-car รถไฟฟ้า) เพื่อลดต้นทุนที่ต้องจ่ายราคาคาร์บอนลง

อย่างไรก็ตาม มาตรการราคาคาร์บอน ก็มีข้อเสียเช่นกัน เนื่องจากเป็นมาตรการที่เพิ่มต้นทุนให้แก่ผู้ประกอบการ ดังนั้นจึงย่อมทำให้ประเทศที่ใช้มาตรการเหล่านี้แต่เพียงฝ่ายเดียว หรือมีการกำหนดราคาคาร์บอนที่สูงกว่าประเทศอื่น ๆ มีความสามารถในการแข่งขันระหว่างประเทศลดลง เพราะมีต้นทุนการผลิตโดยเปรียบเทียบที่สูงกว่า เพื่อหลีกเลี่ยงปัญหาดังกล่าว จึงจำเป็นที่จะต้องมีการเจรจาเพื่อกำหนดอัตราภาษีคาร์บอนที่ประสานกัน (Harmonization) หรือกำหนดเป้าหมายการลดก๊าซฯ ที่ใกล้เคียงกัน และจัดตั้งตลาดซื้อขายใบอนุญาตปล่อยคาร์บอนร่วมกัน สำหรับประเทศที่อยู่ในกลุ่มเดียวกัน เช่นในกลุ่มประเทศอาเซียนควรมีอัตราภาษีที่เท่ากันในแต่ละชนิดของพลังงาน หรือควรมีตลาดคาร์บอนสำหรับอาเซียน เป็นต้น สังเกตด้วยว่า ข้อเสียนี้ไม่ใช่เป็นข้อเสียเกิดขึ้นเฉพาะกับมาตรการราคาคาร์บอนเท่านั้น หากแต่ละประเทศมีการใช้มาตรการลดก๊าซเรือนกระจกอื่น ๆ โดยที่ความเข้มข้นของมาตรการในแต่ละประเทศไม่เท่ากัน ก็ล้วนแต่ส่งผลให้ประเทศที่มีมาตรการเข้มข้นมากกว่าต้องสูญเสียความสามารถในการแข่งขันได้

ดังนั้นเพื่อให้การกำหนดนโยบายการลดก๊าซของไทยในอนาคตมีข้อมูลสำหรับประกอบการตัดสินใจที่ครบถ้วนและชัดเจน เนื้อหาในส่วนถัดไปของบทความนี้ จะทำการประเมินผลกระทบของมาตรการดังกล่าวต่อเศรษฐกิจและความสามารถในการแข่งขันของประเทศ

3. การประเมินผลกระทบของมาตรการราคาคาร์บอนต่อความสามารถในการแข่งขัน

การประเมินผลกระทบของมาตรการราคาคาร์บอนในส่วนนี้ สรุปมาจากผลการวิเคราะห์ของงานวิจัยตาม “โครงการศึกษาผลกระทบของมาตรการราคาคาร์บอนต่อความสามารถในการแข่งขันของไทยและอาเซียน” ซึ่งเป็นโครงการวิจัยหนึ่งของศูนย์วิจัยนโยบายด้านเศรษฐกิจสีเขียว คณะเศรษฐศาสตร์ มหาวิทยาลัยธรรมศาสตร์ ที่ได้รับการสนับสนุนจาก สำนักงานกองทุนสนับสนุนการวิจัย

งานวิจัยดังกล่าวทำการวิเคราะห์ผลกระทบของมาตรการราคาคาร์บอนด้วย แบบจำลองดุลยภาพทั่วไปที่คำนวณได้ (Computable General Equilibrium model: CGE model)8 โดยทำการจำลองสถานการณ์การใช้มาตรการภาษีและตลาดคาร์บอน ด้วยแบบจำลอง GTAP-E version 9 ซึ่งเป็นแบบจำลอง CGE ระหว่างประเทศที่ออกแบบมาเพื่อให้สามารถตอบคำถามเกี่ยวกับเศรษฐกิจและก๊าซเรือนกระจกโดยเฉพาะ ทำให้สามารถที่จะคำนวณผลกระทบของการใช้ภาษีคาร์บอนต่อเศรษฐกิจการผลิต การนำเข้าและส่งออก ผลกระทบต่อตัวแปรเศรษฐกิจมหภาคต่างๆ ของแต่ละประเทศได้ แบบจำลองดังกล่าวใช้ฐานข้อมูลตาราง Input-Output ปี ค.ศ. 2011 โดยแบ่งประเภทของพลังงานออกเป็น 5 สาขา จากกลุ่มสินค้าและบริการ 18 สาขา แบ่งประเทศในโลกออกเป็น 15 กลุ่มประเทศ

การประเมินผลกระทบของมาตรการราคาคาร์บอนในที่นี้จะทำโดยการสมมุติให้มีการกำหนดเป้าหมายการลดก๊าซคาร์บอนไดออกไซด์ลดลงจากระดับที่มีการปล่อย ตามระดับการทำธุรกิจตามปกติ (business as usual: BAU) ของปี ค.ศ. 2011 ซึ่งในที่นี้จะพิจารณาเป็นสองกรณีศึกษา คือ

1) กรณีไทยใช้มาตรการฝ่ายเดียว

สำหรับกรณีนี้ จะสมมุติให้ประเทศไทย กำหนดการลดก๊าซเรือนกระจกลงร้อยละ 20% จากระดับที่ BAU ซึ่งเป็นระดับที่สอดคล้องกับ INDC ที่ได้เสนอกับทาง UNFCC

2) กรณีอาเซียน 5 ใช้มาตรการร่วมกัน

สำหรับกรณีนี้ จะสมมุติให้ประเทศไทย และประเทศในกลุ่มอาเซียนที่มีระดับการพัฒนาทางเศรษฐกิจสูงพอสมควรแล้วและเป็นประเทศร่วมก่อตั้งอาเซียนอันได้แก่ อินโดนิเซีย มาเลเซีย ฟิลิปปินส์ สิงค์โปร์ กำหนดการลดก๊าซเรือนกระจกของประเทศตนลง ร้อยละ 20% จากระดับ BAU โดยที่ประเทศ สมาชิกที่มาร่วมกับอาเซียนในภายหลัง ได้แก่ กัมพูชา สปป. ลาว เมียนมาร์ และเวียดนาม รวมทั้งบรูไน ดารุสซาลาม ไม่มีการลดก๊าซเรือนกระจก เหตุผลของการไม่รวมเอาประเทศสมาชิกอาเซียนใหม่ด้วยนั้น เนื่องจากเห็นว่า ระดับการพัฒนาเศรษฐกิจของประเทศเหล่านี้ยังถือว่าค่อนข้างต่ำ ซึ่งตามหลักการของการรับผิดชอบร่วมแต่ในระดับที่แตกต่างกันและตามระดับความสามารถ (common but differentiated responsibility and respective capabilities) นั้น อนุญาตให้ประเทศที่มีระดับการพัฒนาทางเศรษฐกิจและความสามารถที่จะรองรับผลกระทบที่ต่ำกว่า สามารถได้รับการผ่อนปรนให้ไม่ต้องมีระดับความรับผิดชอบเท่ากับประเทศที่มีความพร้อมทางเศรษฐกิจมากกว่า ส่วนกรณีของบรูไน นั้น แม้จะมีระดับรายได้ประชาชาติต่อหัวที่สูงมากแล้วก็ตาม แต่เนื่องจากต้องพึ่งพิงการส่งออกน้ำมันเป็นหลักจึงคงจะเป็นการยากที่บรูไนจะยอมลดการปล่อยก๊าซฯ อย่างรุนแรง นอกจากนี้ฐานข้อมูลของแบบจำลอง GTAP-E เองก็ไม่ได้มีการแยกเอาประเทศบรูไนออกจากประเทศอาเซียนอื่น ๆ ด้วย เนื่องจากมีขนาดเศรษฐกิจที่ค่อนข้างเล็กมาก เพื่อให้การอ้างอิงถึงกรณีนี้ทำได้ง่ายขึ้น ต่อไปนี้จะขอเรียกกรณีนี้ว่า กรณีอาเซียน 5 ใช้มาตรการร่วมกัน

4. สถานะความสามารถในการแข่งขันของไทยและอาเซียนกรณี BAU

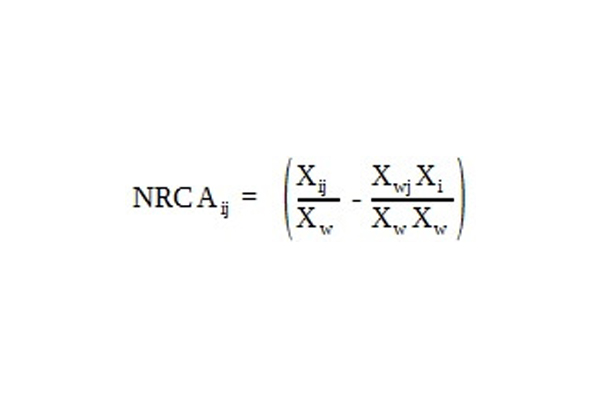

สำหรับการวัดความสามารถในการแข่งขันนั้น งานวิจัยดังกล่าวใช้แนวคิดความได้เปรียบโดยเปรียบเทียบ (comparative advantage) ของริคาร์โด (David Ricardo) และเฮกเชอร์–โอลิน (Heckscher-Olin) และทำการวัดค่าด้วย ดัชนี Normalized Revealed Comparative Advantage: NRCA9 ซึ่งสามารถคำนวณได้จากสูตร10

(1) โดยที่ X คือ มูลค่าการส่งออกสินค้า ส่วน j คือสินค้า i คือประเทศ และ w คือโลก ดังนั้น Xij จึงหมายถึงมูลค่าการส่งออกสินค้าชนิดที่ j ของประเทศ i ในขณะที่ Xwj หมายถึงมูลค่าการส่งออกสินค้าชนิดที่ j โดยรวมของโลก ส่วน Xw หมายถึงมูลค่าการส่งออกสินค้าทุกชนิดโดยรวมของโลก

Yu et al. (2009) พิสูจน์ว่า ค่าของดัชนี NRCAij จะมีค่าอยู่ระหว่าง -2.5 ถึง 2.5 โดยมีค่ากลางอยู่ที่ศูนย์ ซึ่งหมายความว่าประเทศ j ดังกล่าวไม่มีความได้เปรียบหรือเสียเปรียบโดยเปรียบเทียบในสินค้า i ดังกล่าว ในขณะที่ค่าที่เป็นบวก แสดงว่ามีความได้เปรียบโดยเปรียบเทียบในสินค้านั้น ในทางกลับกันค่าที่ติดลบ จะแสดงว่ามีความเสียเปรียบโดยเปรียบเทียบ

จุดเด่นของดัชนีดังกล่าวที่เหนือกว่าดัชนี RCA ดั่งเดิมที่เสนอโดย Balassa (1965)11 งานงานวิจัยส่วนใหญ่นิยมใช้ก็คือ เมื่อประเทศหนึ่ง ๆ มีความได้เปรียบโดยเปรียบเทียบเพิ่มขึ้นในสาขาหนึ่ง ความได้เปรียบโดยเปรียบเทียบของสาขาอื่น ๆ ก็จะลดลงเสมอ (เนื่องจากค่าผลรวมของ NRCA สำหรับทุกสินค้าในแต่ละประเทศ จะเท่ากับศูนย์เสมอ) ในขณะเดียวกัน ประเทศอื่นๆ ก็จะมีความได้เปรียบโดยเปรียบเทียบลดลงในสินค้านั้นด้วย (เนื่องจากค่าผลรวมของ NRCA สำหรับทุกประเทศ ในแต่ละสินค้า จะเท่ากับศูนย์เสมอเช่นกัน) ส่งผลให้ดัชนี NRCA มีความเหมาะสมในการใช้เปรียบเทียบข้ามสาขาและประเทศได้ดี นอกจากนี้คุณสมบัติที่ดีดังกล่าวของดัชนีนี้ ยังไม่ขึ้นอยู่กับระดับของความละเอียดของการจัดกลุ่มข้อมูลหรือการเลือกกลุ่มประเทศใดเป็นฐานการเปรียบเทียบอีกด้วย12

เมื่อนำเอามูลค่าของสินค้าและบริการจากฐานข้อมูลของ GTAP-E ปี ค.ศ. 2011 มาทำการแทนค่าใน สูตรดังกล่าว จะสามารถสรุปค่าดัชนีความได้เปรียบโดยเปรียบเทียบในกลุ่มประเทศอาเซียนได้ตาม ตารางที่ 1 ดังนี้

ตารางที่ 1: ความได้เปรียบโดยเปรียบเทียบของสาขาต่าง ๆ ของอาเซียน ปี ค.ศ. 2011 กรณีธุรกิจตามปกติ (BAU)

| สาขา | ไทย | อินโดนีเซีย | มาเลเซีย | ฟิลิปปินส์ | สิงค์โปร์ | เวียดนาม | กัมพูชาและลาว | อาเซียนอื่น ๆ |

| อุปกรณ์อิเล็กทรอนิกส์ | 9.35 | -3.79 | 27.25 | 9.95 | 25.22 | 1.39 | -0.48 | -0.68 |

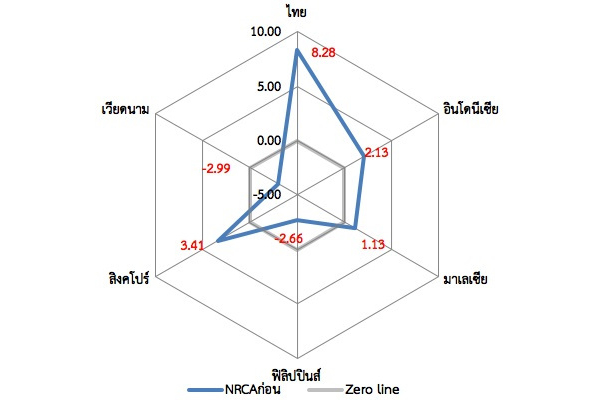

| ผลิตภัณฑ์ยาง เคมีภัณฑ์ และพลาสติก | 8.28 | 2.13 | 1.13 | -2.66 | 3.41 | -2.99 | -0.51 | -0.86 |

| อุตสาหกรรมอาหาร (ยกเว้นข้าว) | 6.59 | 9.05 | 9.09 | 0.50 | -4.55 | 1.88 | -0.21 | -0.22 |

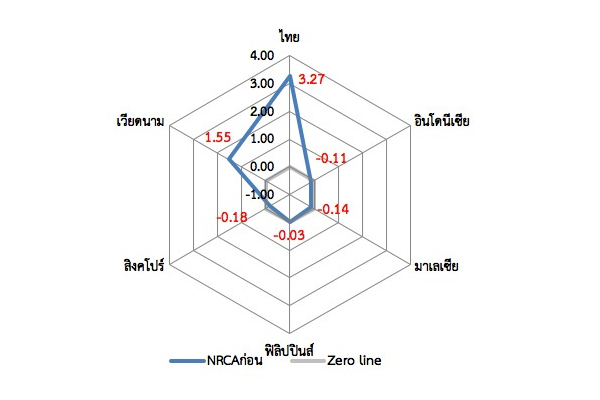

| ข้าว | 3.27 | -0.11 | -0.14 | -0.03 | -0.18 | 1.55 | 0.07 | 0.09 |

| บริการขนส่ง | 2.08 | -2.24 | -0.23 | 0.61 | 1.35 | -1.47 | 0.19 | -0.17 |

| ยานยนต์และชิ้นส่วน | 1.59 | -5.53 | -6.87 | -1.77 | -9.20 | -3.03 | -0.43 | -0.62 |

| น้ำตาล | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 |

| ไฟฟ้า | -0.32 | -0.31 | -0.36 | -0.10 | -0.43 | -0.09 | 0.00 | -0.02 |

| เมล็ดพืชน้ำมัน | -0.46 | -0.37 | -0.39 | -0.13 | -0.54 | -0.18 | -0.02 | -0.01 |

| ผลิตภัณฑ์น้ำมัน | -0.50 | -3.70 | -2.55 | -1.12 | 15.35 | -1.86 | -0.24 | -0.35 |

| สินค้าเกษตรอื่นๆ | -0.87 | 0.04 | -1.71 | 0.67 | -3.21 | 2.09 | 0.22 | 0.91 |

| ถ่านหิน | -0.87 | 14.99 | -0.84 | -0.19 | -1.00 | 0.37 | -0.04 | -0.06 |

| เครื่องจักร และอุปกรณ์ | -1.45 | -8.92 | -3.53 | 0.02 | 2.48 | -2.58 | -0.88 | -1.22 |

| ก๊าซ | -1.59 | 5.25 | 2.99 | -0.44 | -1.85 | -0.62 | 0.00 | 2.95 |

| อุตสาหกรรมอื่นๆ | -1.94 | 5.08 | -7.07 | -1.75 | -15.56 | 12.48 | 3.05 | -0.28 |

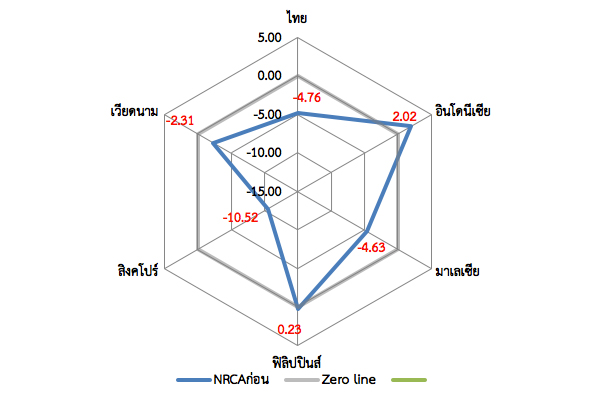

| อุตสาหกรรมที่ใช้พลังงานเข้มข้นอื่นๆ | -4.76 | 2.02 | -4.63 | 0.23 | -10.52 | -2.31 | 0.11 | -0.62 |

| บริการอื่นๆ | -8.77 | -10.72 | -6.68 | -1.16 | 10.44 | -4.13 | -0.36 | -0.84 |

| น้ำมันดิบ | -9.64 | -2.88 | -5.46 | -2.63 | -11.22 | -0.48 | -0.48 | 2.00 |

ที่มา: ชยันต์ (2559) คำนวณจากฐานข้อมูล GTAP-E Version 9 ด้วยค่า NRAC ตามสมการที่ (1)

ค่าดัชนี NRCA ในตารางดังกล่าว จัดเรียงลำดับตามความได้เปรียบโดยเปรียบเทียบของไทยจากสูงไปต่ำ ซึ่งจะเห็นได้ว่า สาขาที่ไทยมีความได้เปรียบโดยเปรียบเทียบหรือมีความสามารถในการแข่งขันมากที่สุด คือสาขาอุปกรณ์อิเล็กทรอนิกส์ (9.35) รองลงมาตามลำดับ ได้แก่ ผลิตภัณฑ์ยาง เคมีภัณฑ์ และพลาสติก (8.28) อุตสาหกรรมอาหารยกเว้นข้าว (6.59) ข้าว (3.27) บริการขนส่ง13 (2.08) และ ยานยนต์และชิ้นส่วน (1.59) สำหรับสาขาที่ไทยมีความเสียเปรียบโดยเปรียบเทียบหรือแข่งขันได้น้อยที่สุด คือ การผลิตน้ำมันดิบ (-9.64) ส่วนสาขาที่มีความเสียเปรียบลำดับรองลงมา เช่น บริการอื่นๆ (-8.77) อุตสหกรรมที่ใช้พลังงานเข้มข้นอื่นๆ14(-4.76) อุตสาหกรรมอื่น ๆ (-1.94) ก๊าซ (-1.59) และ เครื่องจักรและอุปกรณ์ (-1.45) เป็นต้น

สำหรับประเทศในอาเซียนอื่นๆ นั้น ก็มีความได้เปรียบโดยเปรียบเทียบแตกต่างกันไป ตัวอย่างเช่น อินโดนีเซียจะมีความได้เปรียบในสินค้า ถ่านหิน (14.99) ซึ่งอินโดนีเซียมีค่าดัชนีของสินค้านี้สูงที่สุดในอาเซียน รองลงมาคือ อุตสาหกรรมอาหาร (9.05) และก๊าซ (5.25) เป็นต้น มาเลเซียมีความได้เปรียบในสินค้าอิเล็กทรอนิกส์ (27.25) ซึ่งเป็นค่าดัชนี NRCA สูงที่สุดเมื่อเทียบกับทุกสินค้าในอาเซียน รองลงมาคือ อุตสาหกรรมอาหาร (9.09) และก๊าซ (2.99) เป็นต้น ส่วนฟิลิปปินส์นั้นมีสินค้าที่มีความได้เปรียบโดยเปรียบเทียบแทบจะเป็นชนิดเดียวคือ อุปกรณ์อิเล็กทรอนิกส์ (9.95) สำหรับสิงค์โปร์นั้น มีความได้เปรียบโดยเปรียบเทียบในหลายสาขา ได้แก่ อุปกรณ์อิเล็กทรอนิกส์ (25.22) ผลิตภัณฑ์น้ำมัน (15.35) บริการอื่นๆ (10.44) และ ผลิตภัณฑ์ยาง เคมีภัณฑ์ และพลาสติก (3.41) เป็นต้น ในกรณีของเวียดนาม สาขาที่โดดเด่น ได้แก่ ข้าว (1.55) และอุปกรณ์อิเล็กทรอนิกส์ (1.39) ส่วนสินค้าที่ประเทศกัมพูชาและลาว มีความได้เปรียบโดยเปรียบเทียบคือ อุตสาหกรรมอื่น ๆ (3.05) และประเทศในอาเซียนที่เหลือมีความได้เปรียบในสาขาก๊าซ (2.95) และน้ำมันดิบ (2.0) เป็นต้น

สังเกตด้วยว่าสาขาที่ไทยและประเทศต่าง ๆ ในอาเซียนมีความได้เปรียบและเสียเปรียบโดยเปรียบเทียบนั้น ค่อนข้างเป็นไปตามสินค้าส่งออกและนำเข้าที่สำคัญของประเทศดังกล่าว และสอดคล้องกับคำทำนายของทฤษฎีของเฮกเชอร์-โอลิน (Heckscher-Olin) ที่อธิบายว่าประเทศที่มีความเหลือเฟือในปัจจัย (Factor abundance) ใด ก็จะมีแนวโน้มที่จะส่งออกสินค้าที่มีการใช้ปัจจัยดังกล่าวเข้มข้น (Factor intensive) ในสินค้านั้น และตรงกันข้ามก็จะนำเข้าสินค้าที่มีการใช้ปัจจัยเข้มข้นในปัจจัยที่ประเทศนั้นขาดแคลน เช่น ในกรณีของไทยซึ่งเป็นประเทศที่มีแรงงานและทรัพยากรทางธรรมชาติเหลือเฟือโดยเปรียบเทียบกับโลก ก็ส่งออกสินค้าที่ใช้แรงงานเข้มข้น (เช่น อุปกรณ์อิเล็กทรอนิกส์ ยานยนต์และชิ้นส่วน เป็นต้น) และสินค้าที่ใช้ทรัพยากรทางชีวภาพเข้มข้น (เช่น ผลิตภัณฑ์ยาง อาหาร และข้าว เป็นต้น) ในทางกลับกันก็นำเข้าสินค้าที่ใช้พลังงานเข้มข้น (เช่นน้ำมันดิบ เหล็ก โลหะ) และสินค้าที่ใช้ปัจจัยทุนเข้มข้น (เช่น สินค้าอุตสาหกรรมอื่น ๆ และ เครื่องจักรและอุปกรณ์)

5. ผลกระทบของมาตรการราคาคาร์บอนต่อความสามารถในการแข่งขัน

5.1 กรณีไทยใช้มาตรการราคาคาร์บอนฝ่ายเดียวเพื่อลดก๊าซ 20%

การประเมินผลกระทบของมาตรการคาร์บอนในกรณีไทยใช้มาตรการฝ่ายเดียวด้วยการสมมุติให้ประเทศไทยกำหนดเป้าหมายการปล่อยก๊าซเรือนกระจก ให้ลดลงร้อยละ 20% จากระดับที่ BAU โดยกระทำผ่านการคำนวณของแบบจำลอง GTAP-E จากนั้นนำเอาข้อมูลมูลค่าการส่งออกประเทศต่าง ๆ มาคำนวณค่าดัชนี้ NRCA ใหม่ เพื่อนำไปเปรียบเทียบเป็นเปอร์เซ็นต์การเปลี่ยนแปลงกับค่า NRCA ในกรณี BAU ผลของการเปลี่ยนแปลงเมื่อเทียบกับค่าสมบูรณ์ของ NRCA15 กรณี BAU ในกรณีไทยใช้มาตรการฝ่ายเดียว โดยได้แสดงสรุปไว้ในตารางที่ 2 (ตารางดังกล่าว ได้ตัดผลของ กัมพูชา ลาว บรูไนและเมียนมาร์ ออกไป เนื่องจากเป็นประเทศ ขนาดเล็ก และเพื่อความกระชับในการอธิบายผล โดยเหลือไว้แต่ผลของประเทศเวียดนาม ในฐานะตัวแทนของสมาชิกอาเซียนที่ยังมีระดับการพัฒนาทางเศรษฐกิจน้อย)

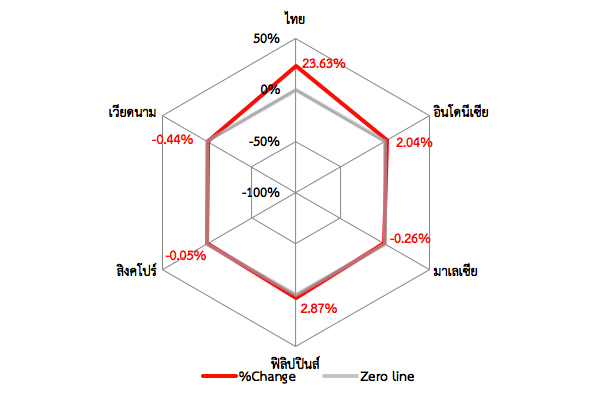

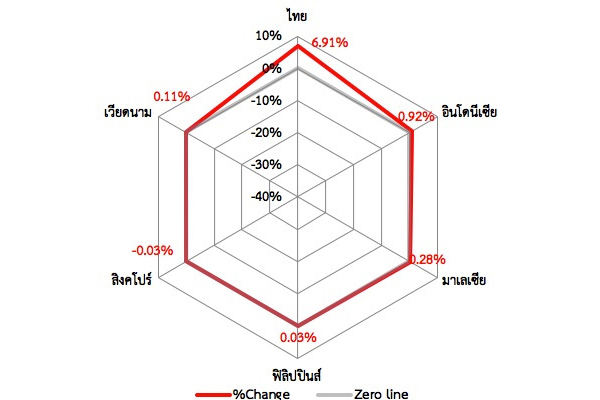

เมื่อเปรียบเทียบผลกระทบที่ประมาณได้จากตารางที่ 2 กับตารางที่ 1 แล้ว จะเห็นได้ว่า ในกรณีที่ไทยใช้มาตรการฝ่ายเดียว สาขาการผลิตของไทยที่ได้รับผลกระทบด้านความสามารถในการแข่งขันอย่างรุนแรง ล้วนเป็นสาขาที่มีการใช้พลังงานเข้มข้น เช่น บริการขนส่ง (-34.63%) อุตสาหกรรมที่ใช้พลังงานเข้มข้นอื่น ๆ (-23.63%) และไฟฟ้า (-16.63%) สินค้าเกษตรอื่นๆ (การประมงและป่าไม้ ซึ่งการประมงมีการใช้พลังงานฟอสซิลเข้มข้นเช่นกัน มีค่าดัชนีลดลง -2.54%) เป็นต้น เหตุผลของผลกระทบดังกล่าวก็ชัดเจนว่ามาจากโครงสร้างการใช้พลังงานของสาขาการผลิตเหล่านี้ที่มีสัดส่วนของพลังงานฟอสซิลที่มีคาร์บอนค่อนข้างสูง การจำกัดการปล่อยก๊าซคาร์บอนไดออกไซด์ แล้วปล่อยให้มีการซื้อขายแลกเปลี่ยนกัน ย่อมต้องทำให้สินค้าและบริการเหล่านั้นมีต้นทุนพลังงานสูงขึ้นและกระทบความสามารถในการแข่งขันในที่สุด

ตารางที่ 2: เปอร์เซ็นต์การเปลี่ยนแปลงของความได้เปรียบโดยเปรียบเทียบของสาขาต่าง ๆ ของอาเซียน กรณีไทยใช้มาตรการฝ่ายเดียว ลดก๊าซ 20%

| สาขา | ไทย | อินโดนีเซีย | มาเลเซีย | ฟิลิปปินส์ | สิงค์โปร์ | เวียดนาม |

| อุปกรณ์อิเล็กทรอนิกส์ | 5.86% | 0.17% | 0.06% | -0.04% | 0.04% | -0.27% |

| ผลิตภัณฑ์ยาง เคมีภัณฑ์ และพลาสติก | 6.91% | 0.92% | 0.28% | -0.03% | -0.03% | -0.11% |

| อุตสาหกรรมอาหาร ยกเว้นข้าว | 1.11% | 0.15% | 0.00% | -0.04% | 0.01% | 0.00% |

| ข้าว | -0.37% | 0.09% | 0.04% | 0.14% | 0.07% | 0.08% |

| บริการขนส่ง | -34.63% | 0.28% | 3.99% | 0.75% | 1.14% | 0.07% |

| ยานยนต์และชิ้นส่วน | 10.71% | -0.06% | -0.03% | -0.17% | 0.00% | -0.01% |

| น้ำตาล | -0.87% | 0.00% | 2.68% | 0.01% | 0.02% | -0.02% |

| ไฟฟ้า | -16.63% | -0.41% | -0.42% | -0.40% | -0.39% | 0.23% |

| เมล็ดพืชน้ำมัน | -0.93% | 0.00% | -0.01% | 0.01% | 0.02% | -0.02% |

| ผลิตภัณฑ์น้ำมัน | -0.84% | 0.03% | -0.20% | 0.00% | -0.18% | -0.09% |

| สินค้าเกษตรอื่นๆ | -2.54% | 3.90% | 0.02% | 0.02% | 0.03% | 0.04% |

| ถ่านหิน | -0.41% | -1.09% | 0.43% | 0.20% | 0.47% | -1.79% |

| เครื่องจักรและอุปกรณ์ | 12.92% | 0.11% | -0.51% | -24.51% | -1.03% | -0.24% |

| ก๊าซ | -1.11% | 0.54% | 0.08% | 0.02% | 0.03% | 0.00% |

| อุตสาหกรรมอื่น ๆ | 18.12% | 0.51% | -0.21% | -0.05% | -0.01% | 0.06% |

| อุตสาหกรรมที่ใช้พลังงานเข้มข้นอื่นๆ | -23.63% | 2.04% | 0.26% | 2.87% | 0.05% | 0.44% |

| บริการอื่นๆ | 1.45% | 0.06% | -0.01% | 0.08% | 0.09% | 0.00% |

| น้ำมันดิบ | -0.69% | 0.31% | -0.11% | 0.07% | 0.09% | 0.18% |

ที่มา: ชยันต์ (2559) คำนวณจากฐานข้อมูล GTAP-E Version 9 ด้วยค่า NRAC ตามสมการที่ (1)

หมายเหตุ: เปอร์เซ็นต์การเปลี่ยนแปลงคำนวณจากสูตร (V/ – V)/ABS(V) โดยที่ V = ค่าเก่า V/ = ค่าใหม่ และ ABS() เป็นค่าสมบูรณ์ที่ไม่คิดเครื่องหมาย

นอกจากนี้สาขาการผลิตที่เดิมนั้นไทยเคยมีความสามารถในการแข่งขัน และมีการใช้เชื้อเพลิงฟอสซิลเข้มข้น จะได้รับผลกระทบค่อนข้างรุนแรง เช่น บริการขนส่ง (-34.63% แต่ยังมีความได้เปรียบโดยเปรียบเทียยอยู่เพราะค่า NRCA = 1.36) สินค้าส่งออกสำคัญของไทย เช่น ข้าวและน้ำตาล ก็ได้รับผลกระทบเชิงลบเล็กน้อยด้วยเช่นกัน (-0.37%, -0.87% ตามลำดับ)

อย่างไรก็ตาม การใช้มาตรการราคาคาร์บอนฝ่ายเดียวของไทย กลับช่วยเพิ่มความสามารถในการแข่งขันกับสินค้าไทยที่มีความได้เปรียบโดยเปรียบเทียบอยู่แล้ว เช่น ยานยนต์และชิ้นส่วน (+10.71%) ผลิตภัณฑ์ยาง เคมีภัณฑ์ และพลาสติก (+6.91%) อุปกรณ์อิเล็กทรอนิกส์ (+5.86%) และอุตสาหกรรมอาหารยกเว้นข้าว (+1.11%) นอกจากนี้ช่วยให้สาขาที่ไทยไม่มีความได้เปรียบโดยเปรียบเทียบอยู่เดิม มีความสามารถในการแข่งขันเพิ่มขึ้น เช่น สาขาอุตสาหกรรมอื่น ๆ (18.12%) และ เครื่องจักรและอุปกรณ์ (12.92%)

ผลกระทบเชิงบวกดังกล่าวอาจดูน่าแปลกใจ แต่สำหรับผู้ที่คุ้นเคยกับแนวคิดเรื่องความได้เปรียบโดยเปรียบเทียบและดัชนี NRCA แล้ว ก็สามารถเข้าใจได้ไม่ยากว่า เมื่อประเทศใดเริ่มสูญเสียความสามารถในการแข่งขันในบางสาขา ความสามารถในการแข่งขันของสาขาอื่น ๆ โดยเปรียบเทียบกับสาขาที่ถดถอยลง ย่อมจะต้องเพิ่มขึ้น เนื่องจากผลรวมของค่า NRCA สำหรับทุกสินค้าในแต่ละประเทศ จะเท่ากับศูนย์เสมอ

ในทำนองเดียวกันสาขาใดที่ไทยได้เปรียบลดลงหรือเสียเปรียบเพิ่มขึ้น ก็จะมีบางประเทศที่มีความได้เปรียบเพิ่มขึ้นหรือเสียเปรียบลดลงเสมอ เนื่องจากผลรวมของค่า NRCA สำหรับทุกประเทศในแต่ละสินค้าจะต้องเท่ากับศูนย์เช่นกัน ตัวอย่างเช่น อุตสาหกรรมที่ใช้พลังงานเข้มข้นอื่น ๆ ที่ไทยเสียเปรียบมากขึ้น (-23.63%) จากการใช้มาตรการราคาคาร์บอนฝ่ายเดียว ก็จะส่งผลให้ประเทศอื่น ๆ เช่น ฟิสิปปินส์และอินโดนีเซีย ได้เปรียบมากขึ้น (2.87% และ 2.04% ตามลำดับ)

5.2 กรณีอาเซียน 5 ใช้มาตรการราคาคาร์บอนเพื่อลดก๊าซ 20%

สำหรับกรณีอาเซียน 5 (นั่นคือ ประเทศไทย ร่วมกับอินโดนีเซีย มาเลเซีย สิงค์โปร์ และฟิลิปปินส์) ใช้มาตรการราคาคาร์บอนร่วมกัน โดยกำหนดเป้าหมายการปล่อยก๊าซเรือนกระจก ให้ลดลงร้อยละ 20% จากระดับที่ BAU นั้น ผลสรุปการประเมินผลกระทบต่อค่า NRCA ได้ไว้ในตารางที่ 3

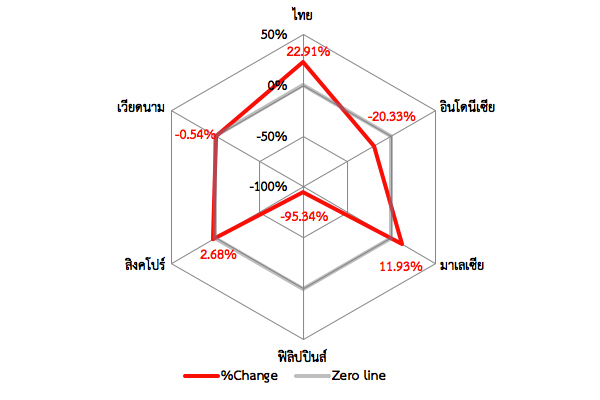

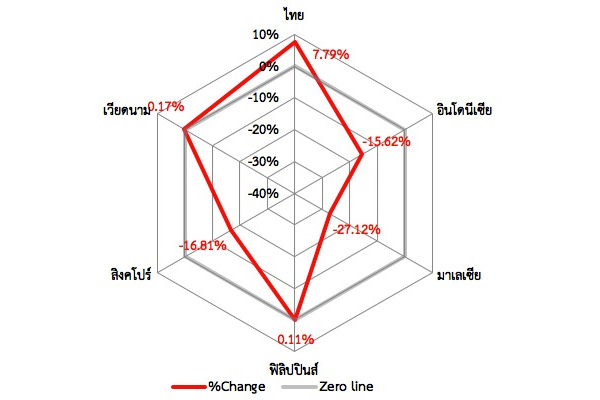

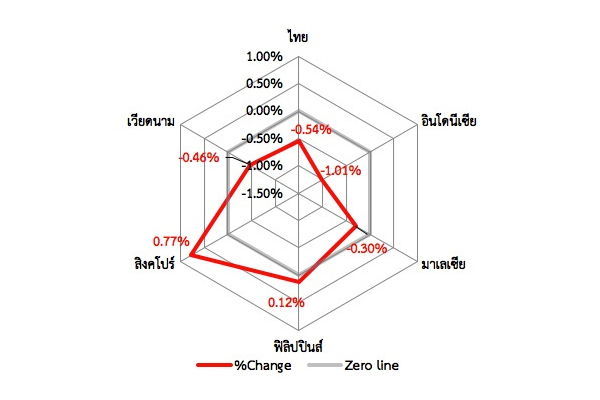

เมื่อเปรียบเทียบผลกระทบที่ประมาณได้จากตารางที่ 3 กับตารางที่ 1 และตารางที่ 2 แล้ว จะเห็นได้ว่า ในกรณีที่ไทยร่วมกับอาเซียนส่งผลให้ผลกระทบทางลบต่อความสามารถในการแข่งขันของไทยผ่อนคลายความรุนแรงลงเล็กน้อยเมื่อเทียบกับกรณีที่ไทยใช้มาตรการเพียงฝ่ายเดียว ตัวอย่างเช่น ในสาขาที่มีการใช้พลังงานเข้มข้น เช่น บริการขนส่ง (จาก -34.63% เป็น -33.30%) อุตสาหกรรมที่ใช้พลังงานเข้มข้นอื่น ๆ (จาก -23.63% เป็น -22.91%) และไฟฟ้า (จาก -16.63% เป็น -16.32%) เป็นต้น การผ่อนคลายผลกระทบต่อความสามารถในการแข่งขันของไทยดังกล่าว ย่อมมีผลมาจากการที่ประเทศอาเซียนสี่ประเทศที่เหลือร่วมทำการลดการปล่อยก๊าซคาร์บอนไดออกไซด์ร้อยละ 20 จาก BAU ด้วย ส่งผลให้ต้นทุนพลังงานในสาขาเหล่านั้นของสมาชิกอาเซียนทั้งสี่ประเทศเพิ่มขึ้นเป็นสัดส่วนกันกับของไทย และมีความได้เปรียบโดยเปรียบเทียบลดลงไปด้วย ความสามารถในการแข่งขันของไทยจึงไม่ได้ตกลงไปมากเท่ากับกรณีที่ไทยใช้มาตรการเพียงฝ่ายเดียว ดูตัวอย่างของการเปลี่ยนแปลงดังกล่าวในกรณีของสินค้าที่ใช้พลังงานเข้มข้นในภาพที่ 1

ตารางที่ 3: เปอร์เซ็นต์การเปลี่ยนแปลงของความได้เปรียบโดยเปรียบเทียบของสาขาต่าง ๆ ของอาเซียน กรณีอาเซียน 5 ใช้มาตรการร่วมกันลดก๊าซ 20%

| สาขา | ไทย | อินโดนีเซีย | มาเลเซีย | ฟิลิปปินส์ | สิงค์โปร์ | เวียดนาม |

| อุปกรณ์อิเล็กทรอนิกส์ | 6.00% | -4.98% | 2.30% | 2.70% | 4.00% | -0.54% |

| ผลิตภัณฑ์ยาง เคมีภัณฑ์ และพลาสติก | 7.79% | -15.62% | -27.12% | -0.11% | -16.81% | -0.17% |

| อุตสาหกรรมอาหารยกเว้นข้าว | 1.02% | 3.09% | 0.45% | 3.24% | -0.38% | 0.44% |

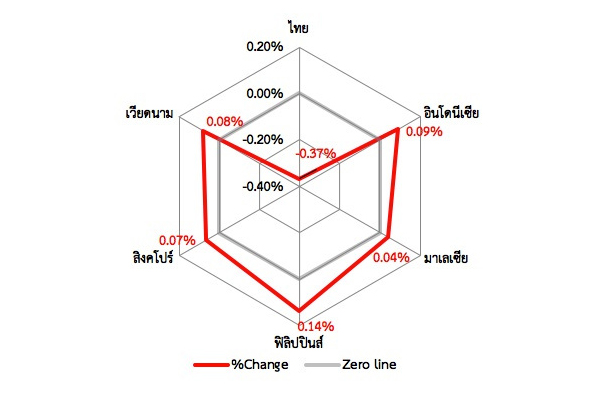

| ข้าว | -0.54% | -1.01% | -0.30% | 0.12% | 0.77% | -0.46% |

| บริการขนส่ง | -33.30% | -10.03% | -186.43% | -14.44% | -33.39% | -0.25% |

| ยานยนต์และชิ้นส่วน | 8.22% | -1.51% | -0.79% | -0.57% | 0.52% | -0.29% |

| น้ำตาล | -0.84% | -2.34% | 10.67% | -0.48% | 0.65% | -0.25% |

| ไฟฟ้า | -16.32% | -2.26% | -1.55% | -1.04% | 0.08% | 0.25% |

| เมล็ดพืชน้ำมัน | -0.90% | -1.81% | -0.40% | -0.48% | 0.63% | -0.27% |

| ผลิตภัณฑ์น้ำมัน | -20.25% | -2.62% | -7.84% | -1.41% | -5.22% | 0.26% |

| สินค้าเกษตรอื่น ๆ | -2.43% | 18.96% | -0.49% | 2.03% | 0.72% | 0.34% |

| ถ่านหิน | 0.10% | 3.10% | 0.47% | 5.69% | 1.56% | -6.38% |

| เครื่องจักร และอุปกรณ์ | 10.11% | -0.36% | 0.22% | 79.65% | 18.76% | -0.34% |

| ก๊าซ | -1.23% | 7.29% | 30.51% | -0.54% | 0.57% | -0.34% |

| อุตสาหกรรมอื่น ๆ | 18.30% | 0.41% | -4.60% | -0.09% | 0.05% | 0.61% |

| อุตสาหกรรมที่ใช้พลังงานเข้มข้นอื่น ๆ | -22.91% | -20.33% | -11.93% | -95.34% | -2.68% | 0.54% |

| บริการอื่น ๆ | 1.57% | -1.25% | -0.43% | 1.57% | 4.20% | -0.15% |

| น้ำมันดิบ | -0.46% | 12.59% | 6.01% | -0.17% | 0.90% | -7.69% |

หมายเหตุ: เปอร์เซ็นต์การเปลี่ยนแปลงคำนวณจากสูตร (V/ – V)/ABS(V) โดยที่ V = ค่าเก่า V/ = ค่าใหม่ และ ABS() เป็นค่าสมบูรณ์ที่ไม่คิดเครื่องหมาย

ที่มา: คำนวณจากฐานข้อมูล GTAP-E Version 9 ด้วยค่า NRAC ตามสมการที่ (1)

ภาพที่ 1: ค่าดัชนีความได้เปรียบโดยเปรียบเทียบแบบ NRCA ของอุตสาหกรรมที่ใช้พลังงานเข้มข้น ในปี พ.ศ. 2554 และผลของมาตรการ ET

ก) ค่า NRCA เบื้องต้น

ข) %D ค่า NRCA หลังไทยใช้ ETS

ค) %D ค่า NRCA หลังอาเซียนใช้ ETS

สำหรับสาขาการผลิตของไทยที่ได้ผลกระทบทางลบค่อนข้างรุนแรงเมื่อไทยดำเนินมาตรการฝ่ายเดียว เมื่อเปลี่ยนมาเป็นกรณีอาเซียน 5 ใช้มาตรการราคาคาร์บอนร่วมกันผลกระทบทางลบดังกล่าวกลับผ่อนคลายลง เช่น บริการขนส่ง (จาก -34.63% เป็น -33.30%) สินค้าเกษตรอื่นๆ (จาก -2.54% เป็น -2.43%) และน้ำตาล ก็ได้รับผลกระทบเชิงลบเล็กน้อยด้วย (จาก -0.87% เป็น -0.84)

มาตรการราคาคาร์บอนโดยอาเซียน 5 ยังกลับช่วยเพิ่มความสามารถในการแข่งขันกับสินค้าไทยที่มีความได้เปรียบโดยเปรียบเทียบอยู่แล้วให้มีความสามารถในการแข่งขันเพิ่มขึ้น เช่น ผลิตภัณฑ์ยาง เคมีภัณฑ์ และพลาสติก (จาก +6.91% เป็น +7.79%) อุปกรณ์อิเล็กทรอนิกส์ (จาก +5.86% เป็น +6.00%)

ภาพที่ 2: ค่าดัชนีความได้เปรียบโดยเปรียบเทียบแบบ NRCA ของผลิตภัณฑ์ยาง เคมีภัณฑ์ และพลาสติก ในปี พ.ศ. 2554 และผลของมาตรการ ETS โดยมี Cap ที่ 20%

ก) ค่า NRCA เบื้องต้น

%D ค่า NRCA หลังไทยใช้ ETS

%D ค่า NRCA หลังอาเซียนใช้ ETS

ภาพที่ 2 แสดงตัวอย่างของการเปลี่ยนแปลงที่เพิ่มความได้เปรียบโดยเปรียบเทียบในกรณีของ ผลิตภัณฑ์ยาง เคมีภัณฑ์ และพลาสติก ซึ่งเดิมไทยมีดัชนี NRCA สูงที่สุดและมีค่าอยู่ที่ 8.28 ซึ่งเมื่อไทยใช้มาตรการราคาคาร์บอนฝ่ายเดียว ทำให้ค่า NRCA ของไทยเพิ่มขึ้น โดยที่ประเทศคู่แข่งของไทยคือ อินโดนีเซียและมาเลเซียมีค่าเพิ่มขึ้นเพียงเล็กน้อย ส่วนเมื่อกลุ่มประเทศอาเซียน 5 ใช้มาตรการพร้อมกัน ไทยกับมีความได้เปรียบโดยเปรียบเทียบเพิ่มขึ้นอีก ส่วนอินโดนีเซียและมาเลเซียมีค่าลดลง

นอกจากนี้การใช้มาตรการราคาคาร์บอนร่วมกันของกลุ่มประเทศอาเซียน 5 ยังช่วยให้สาขาที่ไทยไม่มีความได้เปรียบโดยเปรียบเทียบอยู่เดิม ให้กลับมีความสามารถในการแข่งขันเพิ่มขึ้น เช่น สาขาอุตสาหกรรมอื่น ๆ (จาก +18.12% เป็น +18.30%) และ ถ่านหิน (จาก -1.11% เป็น +0.10%) เป็นต้น

อย่างไรก็ตามก็มีบางสาขาที่กลับมีผลทำให้ความได้เปรียบโดยเปรียบเทียบลดลงเล็กน้อย เช่น ข้าว (จาก -0.37% เป็น -0.54%) บางสาขามีความสามารถในการแข่งขันเพิ่มขึ้นในอัตราที่น้อยลงกว่ากรณีที่ไทยใช้มาตรการฝ่ายเดียว เช่น ยานยนต์และชิ้นส่วน (จาก 10.71% เป็น 8.22%) ภาพที่ 3 แสดงกรณีตัวอย่างของข้าว จะเห็นได้ว่าไทยมีค่า NRCA สูงที่สุดที่ 3.27 การใช้มาตรการฝ่ายเดียวของไทยทำให้ความสามารถในการแข่งขันของไทยลดลงเล็กน้อย (-0.37%) และ มีผลเพิ่มความสามารถของ ประเทศอาเซียนอื่น ๆ เล็กน้อย แต่เมื่อกลุ่มประเทศอาเซียน 5 ใช้มาตรการดังกล่าวร่วมกัน ความสามารถในการแข่งขันของข้าวไทยลดลงอีกเล็กน้อย แต่ประเทศอื่น ๆ ก็ลดลงด้วย ยกเว้นสิงค์โปร์ที่เพิ่มขึ้นเล็กน้อย แม้แต่เวียดนามที่ไม่ได้ใช้มาตรการนี้ ซึ่งน่าจะเป็นเพราะความได้เปรียบโดยเปรียบเทียบของเวียดนามในสาขาอื่นเพิ่มขึ้น ทดแทนของอาเซียน 5 ที่ลดลง

ภาพที่ 3: ค่าดัชนีความได้เปรียบโดยเปรียบเทียบแบบ NRCA ของข้าว ในปี พ.ศ. 2554 และผลของมาตรการ ETS โดยมี Cap ที่ 20%

ก) ค่า NRCA เบื้องต้น

ข) %D ค่า NRCA หลังไทยใช้ ETS

ค) %D ค่า NRCA หลังอาเซียนใช้ ETS

กล่าวโดยสรุปแล้ว การใช้มาตรการราคาคาร์บอน ทั้งในกรณีที่ไทยใช้เพียงฝ่ายเดียว หรือกลุ่มประเทศอาเซียน 5 ใช้ร่วมกัน ส่วนใหญ่จะมีผลกระทบทางลบต่อความสามารถในการแข่งขันในสาขาสินค้าที่มีการใช้พลังงานเข้มข้น อย่างไรก็ตามในกรณีที่ไทยร่วมกับอาเซียนมักจะทำให้ผลกระทบทางลบต่อความสามารถในการแข่งขันของไทยผ่อนคลายความรุนแรงลงเล็กน้อย เมื่อเทียบกับกรณีที่ไทยใช้มาตรการเพียงฝ่ายเดียว ในหลายสาขาของไทยยังมีความสามารถในการแข่งขันเพิ่มขึ้นอีกด้วย อย่างไรก็ตามการร่วมกันทั้งกลุ่มประเทศอาเซียน 5 ก็ทำให้บางสาขาที่ไทยมีความได้เปรียบโดยเปรียบเทียบลดลงเล็กน้อย

นอกจากนี้หากอาเซียนมีการใช้มาตรการตลาดคาร์บอนร่วมกัน ก็จะทำให้มีขนาดของตลาดในการซื้อขายคาร์บอนเครดิตที่ใหญ่ขึ้น ผู้ซื้อขายมีโอกาสได้แลกเปลี่ยนมากขึ้น มีผู้เข้ามาร่วมรองรับค่าใช้จ่ายในการลงทุนการจัดตั้งและบริหารตลาดคาร์บอนร่วมกันมากขึ้น เกิดความประหยัดเพราะไม่ต้องตั้งซ้ำซ้อนกัน และมีประสิทธิภาพเพิ่มขึ้น

โดย รศ.ดร. ชยันต์ ตันติวัสดาการ

คณะเศรษฐศาสตร์ มหาวิทยาลัยธรรมศาสตร์

แหล่งข้อมูลอ้างอิง

1. ชยันต์.ตันติวัสดาการ, 2560, At5 – มาตรการราคาคาร์บอนกับความสามารถในการแข่งขันของไทยและประเทศในอาเซียน, [online], Available: https://progreencenter.org/2017/02/02/carbon-pricing-and-competitiveness/ [2 กุมภาพันธ์ 2560].